Herotaxx Finanzblog Intro

1. November 2014Der DAX führt Anleger oft in die Irre

31. Dezember 2014Börse quergedacht Dez 2014

Die beste Anlageklasse der Welt

Verehrter Querdenker,

gibt es eigentlich so etwas wie die beste Anlageklasse der Welt? Und wenn ja, welche ist das und wie erkennt man sie? Reicht es, sich intensive Gedanken darüber zu machen, ob eine Anlagealternative gerade günstig ist und das meiste Kurspotenzial besitzt? Ist die Frage nach der besten Anlage überhaupt aber nicht eher ein ganz und gar individuelles Thema jedes Anlegers selber? Losgelöst von der persönlichen Ausgangslage lässt sich die relative Attraktivität einer Anlageklasse jedoch durchaus bis zu einem gewissen Grad objektiv beurteilen. Zu berücksichtigen sind allerdings mehrere Kriterien. Und als Fazit lässt sich festhalten, dass einem auch in der besten Anlageklasse der Welt nichts geschenkt wird.

Etliche deutsche Geldanleger haben sich in den letzten Jahren bei der Suche nach der besten Anlagemöglichkeit für das Horten von Geld auf Giro- und Tagesgeldkonten sowie den Erwerb konservativer Anleihen, Mischfonds und Immobilien entschieden. Mithin alles Anlageformen, die einer hohen persönlichen Risikoaversion entsprechen. Der Aktienmarkt und ähnlich spekulativere Anlageklassen wurden hingegen weitgehend links liegen gelassen. War und ist diese Entscheidung immer noch richtig? Lassen Sie uns die Anlageklassen nach einem einfachen systematischen Ansatz miteinander vergleichen.

Welche Kriterien wären hier zu berücksichtigen? Im Wesentlichen sind vier Aspekte entscheidend: Rendite, Risiko, Liquidität und Transparenz. Je höher die Renditechancen, je geringer die Verlustrisiken, je schneller eine Anlage verkaufbar und je transparenter sie in der Wertentwicklung ist, umso vorteilhafter ist sie.

Bei der Befüllung und Gewichtung dieser Kriterien kommt sicherlich ein gewisses Maß an individueller Sichtweise hinzu. Objektiv gesehen stehen aber Rendite und Verlustrisiko gleichgewichtig im Vordergrund. Beide bedingen sich in einer fair gepreisten Anlagewelt auch gegenseitig: Mehr Risiko – mehr Ertrag; wenig Risiko – wenig Ertrag. Liquidität und Transparenz stellen im Weiteren zwar untergeordnete Risikofaktoren dar, können aber im Krisenfall entscheidend für Wohl und Wehe der Anlage sein. Was nützt einem der höchste innere Wert einer Anlage, wenn man sie nicht verkauft bekommt? Wie gehe ich damit um, dass ich im Krisenfall den Wert meiner Anlage ggfs. gar nicht sehen und beurteilen kann? Die meisten Anleger unterschätzen diese beiden Faktoren erheblich (siehe Erfahrungen in der Lehman-Krise).

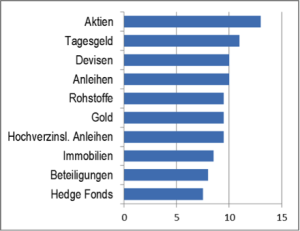

Im Folgenden werden nun die gängigen Anlageklassen nach den o.g. vier Kriterien im Rahmen eines einfachen Scoring-Modells bewertet. Die Anlageklassen können pro Kriterium mit einem Wert zwischen 0 (=sehr unvorteilhaft) und 6 (=sehr vorteilhaft) beurteilt werden. Orientierungspunkt ist der Markt sicherer Anleihen mit geringer Rendite- und leicht höherer Risikoerwartung bei höchster Transparenz und Liquidität. In der Addition der vier Kriterien werden Liquidität und Transparenz nur mit halbem Gewicht berücksichtigt. Im Endergebnis resultiert ein Scoring-Wert, der die relative Attraktivität der betrachteten Anlageklassen zueinander wiedergibt. Wichtig zu erwähnen ist, dass dies zukunftsorientiert stattfindet. Also keine unwiederholbaren Top-Renditen wie z.B. bei Anleihen in der Vergangenheit.

Chart 1: Attraktivitätswerte unterschiedlicher Anlageklassen nach Scoring-Ansatz

Quelle: Eigene Erstellung

Nun kann man sich an dieser einfachen Betrachtungsweise oder den Beurteilungswerten reiben und sie persönlich etwas anders einschätzen. Auch könnte man andere Kriterien (wie z.B. die Manipulierbarkeit der Anlageklassen durch staatliche Eingriffe) einbeziehen wollen. Dies alles diskutiere ich gerne mit jedem Interessierten. Aber: Die relative Attraktivität des Aktienmarktes wird dies nicht ändern. Fazit: Folgt man dieser einfachen Betrachtungsweise, so sind Aktien die derzeit mit Abstand attraktivste Anlageklasse, trotz kurzfristiger Überkauftheit. Als Begründung hierfür lässt sich festhalten, dass Aktien in Relation zu den restlichen Anlageklassen ein zweifellos höheres, aber zumindest gleich verteiltes Chance-Risiko-Verhältnis aufweisen, gepaart mit höchster Liquidität und Transparenz aufgrund des täglichen Börsenhandels. Anleihen fallen hingegen aufgrund des negativen Chance-Risiko-Verhältnisses (mehr Risiko als Chancen) demgegenüber spürbar ab und punkten nur aufgrund besserer Liquidität und Transparenz gegenüber z.B. Immobilien, Beteiligungen oder Hedge Fonds, die hier typischerweise deutlich schlechtere Werte aufweisen. Interessanterweise ist das Halten von Tagesgeld unter dieser Betrachtung noch die zweitbeste Alternative, allerdings sicher nicht, wenn man negative Renditen vermeiden möchte. Hier führt nur die niedrigste Risikostufe zur guten Bewertung.

Was hält den konservativen deutschen Anleger, ob privat oder auch institutionell, vom Erwerb oder Umschichtungen in Aktien ab? – Im Kern die Angst vor schnellen Verlusten, egal wann man einsteigt. Siehe gerade wieder den herben DAX-Rutsch im Oktober. Auch wenn der Blick auf die über 210-jährige Historie des US-Aktienmarktes belegt, dass es in der Vergangenheit keinen 30-jährigen Zeitraum gab, in dem man Verluste mit Aktien gemacht hat: Nur wenige haben nach den bitteren Erfahrungen der letzten Jahre die Nerven und tiefen Taschen oder auch Risikoregularien (-> Institutionelle!), um höhere temporäre Verluste durchzustehen. Deshalb ist ein Kauf von Aktien „einfach so und Augen zu“ auch selten ratsam. Gerade nicht in Kombination mit unnützen „sicheren“ Anleihen. Was also tun bei drohenden Minuszinsen auf dem Konto?

Meine Antwort ist stets dieselbe: Risikoarme Aktienstrategien, bewährt in guten wie schlechten Zeiten. Und in der Anlageklasse, die das höchste Attraktivitätsprofil aufweist.

In diesem Sinne: always expect the unexpected!

Ihr Dr. Mathias Werner

Mehr unter www.werner-ziemer.de