Börse quergedacht Jan 2015

7. Januar 2015Asset Allocation – Cui Bono?

23. Februar 2015Die dritte Dimension der Märkte

Das Jahr 2015 hat wahrlich nicht leicht für den deutschen Michel gestartet. Mario Draghi hat seine Bazooka durchgeladen, das klassische Anlagespektrum ist ertragsmäßig wie Wasser in der Sahara verdampft, und die Griechen haben eine neue Runde „Angie, ärgere Dich nicht“ eröffnet.

Das Jahr 2015 hat wahrlich nicht leicht für den deutschen Michel gestartet. Mario Draghi hat seine Bazooka durchgeladen, das klassische Anlagespektrum ist ertragsmäßig wie Wasser in der Sahara verdampft, und die Griechen haben eine neue Runde „Angie, ärgere Dich nicht“ eröffnet.

Egal: dann muss es eben ein Engagement im DAX richten. Über 25 Jahre hat er inzwischen auf seinem Performance-Buckel – er scheint auch gereift genug, beständig fünfstellig zu notieren. Was steckt sonst noch in ihm?

Ende letzten Jahres beschäftigten wir uns mit dem DAX (Performance-Index) und seinem weithin unbekannten Schatten DAXK (Kurs-Index). Wie aber sieht es eigentlich mit der Entwicklung des DAX bezüglich Rendite, Risiko und vor allem Zeit – der dritten Dimension – aus? Machen Sie sich bitte vorab ein eigenes charttechnisches Bild auf: www.herotaxx.de/quixxtools

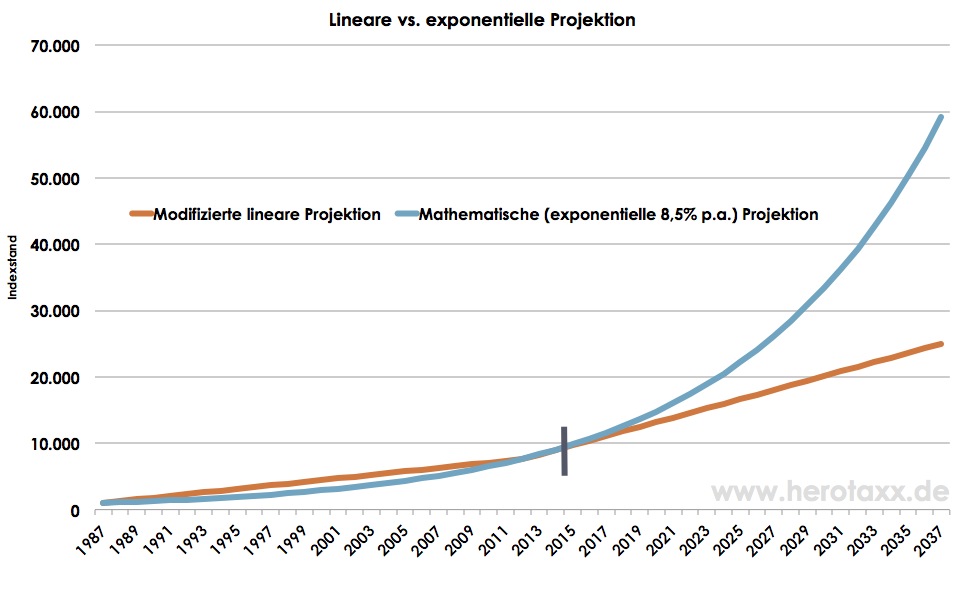

Die Analyse der Renditeentwicklung sollte mit der sog. geometrischen Methode vorgenommen werden. Bleiben wir bei der Betrachtung der ersten 25 Jahre (Start: 31.12.1987), so ergibt sich damit eine jährliche Rendite von rund 8,5%. So weit, so gut. Bei einem Blick in die Zukunft orientieren sich aber die meisten befragten Anleger und selbst viele Profis an einer linearen Fortschreibung der bisherigen Entwicklung. Also: in 25 Jahren von 1.000 auf rund 7.600, einen im Sinn, etwas Aufschlag…ergibt pi mal Daumen nach weiteren 25 Jahren in etwa 25.000. Die mathematische Lösung unter Verwendung genau der eingangs verwendeten Methode kommt hingegen auf rund 58.000. Somit bewirkt der jährliche Zinseszinseffekt, dass nach 25 Jahren rund 6.600 Punkte, aber nach insgesamt 50 Jahren rund 57.000 Punkte Zugewinn erreicht werden. Mithin pro Jahr exakt 8,5%. Dieses Ergebnis verblüfft die meisten Teilnehmer in Umfragen sehr und führt zu Rückfragen, wo denn da der Fehler sei. Der Fehler liegt in unserer menschlichen Neigung, Entwicklungen stets linear fortzuschreiben. Die Wirklichkeit entwickelt sich aber meistens ganz anders, nämlich exponentiell (wie in unserem Beispiel) oder degressiv (wie z.B. beim Klassischen Ertragsgesetz oder der Nutzentheorie).

Chart 1: Lineare versus exponentielle Projektion des DAX

Quelle: Eigene Darstellung

Die gute alte Zeit mit „normalen“ Renditen ist nur für einen stehen geblieben: Finanzminister Schäuble. Verzugszinsen der Finanzämter (der Uli weiß das ganz genau…) betragen unverändert jährlich 6%. Somit verdoppeln sich Schulden beim Fiskus inklusive Zinseszinsen nach rund 12 Jahren. Wer hingegen die Appelle im Hinblick auf die private Altersvorsorge brav befolgt und sein (bereits versteuertes!) Überschusseinkommen zu aktuellen Renditen (deutsche Umlaufrendite 0,3% p.a.) verzinslich anlegt, muss wirklich einen langen Atem mitbringen: über 230 Jahre sind bei konstanter heutiger Umlaufrendite für eine Kapitalverdoppelung einzuplanen…

Die Kehrseite der Medaille mit der einen Seite Rendite ist aber bekanntlich das Risiko. Seit Markowitz‘ Doktorarbeit Anfang der 1950er Jahre wissen wir, dass dafür die Volatilität das Maß der Dinge ist. Für den DAX ergibt sich ein jährlicher Wert von rund 20% – nicht zu verwechseln mit dem VDAX (new), der die implizite Volatilität in die Zukunft gerichtet wiedergibt. Die Volatilität – also durchschnittliche Schwankungsintensität – verändert sich im Zeitablauf nicht wie die Rendite exponentiell, sondern vielmehr degressiv (wie bei einer Wurzelfunktion). Im Kontext bedeutet das für Anleger, dass mit einigen Jahren die Renditezuwächse steigen, während die Risikozuwächse abnehmen. Es ist also lohnend, bei einem hinreichend langen Anlagehorizont die individuelle Aktienquote zu erhöhen.

Eine reine Volatilitätsbetrachtung vernebelt allerdings das wahre Ausmaß der DAX-Entwicklungen. Bei p.a. 8,5% Rendite und 20% Risiko ergibt sich statistisch eine Ausfallwahrscheinlichkeit (= negative Jahresrendite) von rund einem Drittel. Mit anderen Worten: jedes dritte Jahr landet durchschnittlich im Minus. Apropos Minus – viel wichtiger als die durchschnittlichen Renditeschwankungen sind für Anleger die Verlustphasen. Man spricht hier vom maximalen Draw Down, den ein Wert historisch zu verzeichnen hat. In dieser Hinsicht sieht es beim DAX noch düsterer aus: in der schlimmsten Phase stehen rund 66% Draw Down zu Buche. Um diesen Verlust wieder auszugleichen, bedurfte es schon einer anschließenden Wertaufholung von über 200% – keine schlechte Leistung bei durchschnittlich 8,5% Wertzuwachs p. a. Auch beim Draw Down funktioniert die notwendige Wertaufholung streng nicht-linear – hier exponentiell: nach 33% Draw Down benötigt ein Anleger 50% Wertzuwachs, bei 50% Draw Down sind es schon satte plus 100%! Hier wird das ganze Dilemma für Aktienanleger evident.

Während also ansehnliche durchschnittliche Jahresrenditen von knapp 10% im Bereich des Machbaren liegen, führen Kursrückgänge zu einer emotionalen Notsituation. Da Anleger dazu neigen, schwebende Gewinne schneller zu realisieren als schwebende Verluste, geraten sie buchstäblich in eine mentale Schieflage, aus der sie nur mit überproportionalen Kursgewinnen wieder herauskommen können. Das unterschiedliche Anlegerverhalten in Gewinn- versus Verlustsituationen resultiert aus verschiedenen börsenpsychologischen Gründen (Orientierung am Einstandskurs, Recht behalten wollen, Bereitschaft, Verluste durch „frisches Geld“ zu relativieren…). Ergo: es sind genau drei Faktoren, mit denen Anleger – speziell bei sog. Risky Assets (Aktien, Rohstoffe, Devisen etc.) – umgehen müssen: Rendite, Risiko und Faktor Zeit. Es gilt also, eine konsequent risikoadjustierte Anlagestrategie im anleger-adäquaten Zeitfenster einzusetzen.

In unserem Handelssystem HPM Herotaxx Cubixx werden Handelsstrategien u.a. im DAX mittels CFDs umgesetzt. Diese setzen – genau wie Futures – anders als andere Handelsinstrumente – wie z.B. Aktien oder Fonds – auf die Erzielung von reinen Kursdifferenzen in Punkten. Bei einem hohen DAX-Indexstand führt z.B. ein Kursgewinn von 1% zu mehr Indexpunkten als bei einem niedrigen DAX-Indexstand. Wenn Anleger also davon ausgehen, dass der oben skizzierte Renditepfad für deutsche Standardaktien tendenziell fortgeschrieben wird, ergeben sich im Zeitfenster – bei identischen prozentualen Gewinnen – deutlich höhere Punktgewinne. Dieser Chance steht naturgemäß ein völlig adäquates Risiko, nämlich die Gefahr entsprechender Kursverluste, gegenüber. Cubixx kombiniert daher unterschiedliche Assetklassen mit unterschiedlichen Investmentstilen in – das erscheint uns ganz wesentlich – unterschiedlichen Zeitfenstern.

{kind=link}

{kind=link}

{kind=link}