Asset Allocation – Cui Bono?

23. Februar 2015Börse quergedacht Mär 2015

20. März 2015Börse quergedacht Feb 2015

Expect the unexpected 2015 (I): Ein Hauch von Schizophrenie

Expect the unexpected 2015 (I): Ein Hauch von Schizophrenie

Verehrter Querdenker,

was kann einen Anleger dieses Jahr eigentlich noch überraschen? Wo lauern für den antizyklisch denkenden Investor Anlagechancen, die noch keiner auf der Rechnung hat? Das Problem Anfang diesen Jahres: Wenn man sich die zum Teil drastischen Bewegungen in einigen Anlageklassen in den letzten Monaten anschaut, erscheint dort in Zukunft jede Überraschung möglich, hoch wie runter. Solange sich die Masse der Anleger (und Medien) in diesen Bewegungen aber noch nicht komplett auf eine Seite gestellt hat, kann es überraschend auch eher zu „Langeweile“ mit per saldo unveränderten Kursen kommen. Es bleibt die Suche nach Anlagethemen, die der dominierenden Marktmeinung diametral entgegenstehen und derzeit kein wirkliches Thema in den Medien sind. Welche gibt es?

Zu den letztjährig häufig in den Medien vertretenen Meldungen zählten immer wieder Warnungen vor Finanzcrashs jeder Art. Insbesondere die Aktienmärkte waren mehrfach Zielscheibe solcherart „Attacken“. Nicht nur bekannte Finanzgrößen wie Robert Shiller, Nouriel Roubini, George Soros oder Marc Faber prangerten die insbesondere in den USA zu hohen Aktienbewertungen an. Auch andere prominente Analysten wiesen mehrfach auf eine gefährliche Markttechnik hin, die der letztjährigen Hausse am US-Aktienmarkt einen ungesunden Charakter bescheinigten. Durchaus zu Recht, wie ich im letzten Jahr vereinzelt angemerkt hatte. Das erwähnte Problem für die Crash-Gurus war: Es gab zu viele, zu häufige Warnungen. Und Crashs mit Ansage passieren nicht.

Warum muss man diesen Faden Anfang 2015 vielleicht wieder aufnehmen? Um die Crash-Warner ist es mittlerweile relativ still geworden. Das Medienecho hat sich meinen Beobachtungen zufolge stark gelegt. Diverse Crash-Gurus wurden in Artikeln sogar als sinnlos und unglaubwürdig hingestellt. Nach über 5 Jahren nahezu korrekturloser Aufwärtsbewegung am amerikanischen Aktienmarkt, befeuert durch drei QE-Programme der US-Notenbank, hat sich der Optimismus amerikanischer Aktienanleger allerdings auf ein bedenkliches Niveau gesteigert.

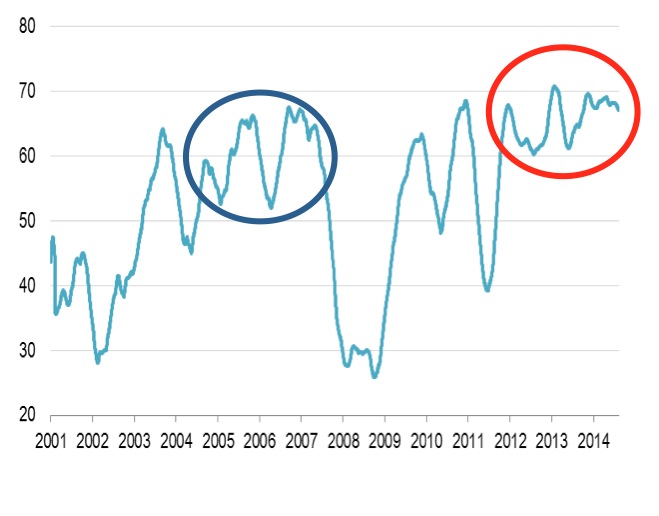

Chart 1: US-Börsenoptimismus seit 2001

Quelle: Consensus Inc.; eigene Berechnung

In Chart 1 ist rollierend die durchschnittliche Stimmungslage der jeweils letzten sechs Monate seit 2001 aufgezeigt. Solange ich diesen Indikator verfolge, habe ich noch nie einen so anhaltend langen Zeitraum gesehen, in dem sich die Anleger auf einem de facto konstant hohen Optimismus-Niveau befanden (siehe roter Kreis). Dauer und Höhe überschreiten die Situation vor Ausbruch der Lehman-Krise bis 2007 (blauer Kreis) spürbar. Stehen wir womöglich schon am Anfang vom Ende?

Fundamentale Unterstützung für diese These lässt sich u.a. an zwei Stellen finden: Dem starken US-Dollar und dem dramatisch gesunkenen Ölpreis. Ersterer fördert nicht gerade den Export amerikanischer Güter. Und der niedrige Ölpreis könnte sich trotz der volkswirtschaftlich positiven Effekte in der US-Wirtschaft als finanzwirtschaftliche Bedrohung herausstellen. Entgegen der breiten Meinung einer Preiserholung (Analystenerwartungen für Ende 2015 wieder über 80$!) könnte ein tief bleibender und vielleicht sogar noch weiter fallender Ölpreis sukzessive weitere Ölproduzenten (-> Fracking) mit großen Kreditfinanzierungen in die Pleite treiben, Hausbank inklusive. Dominoeffekt? Fakt ist, dass knapp 0,5% US-Wirtschaftswachstum in den letzten Jahren aus dem Fracking-Boom resultierte.

Fakt ist auch, dass der amerikanische Aktienmarkt im vergangenen Jahr zu den unerwartet positiven Überraschungen für viele globale Anleger zählte, insbesondere unter Berücksichtigung des starken US Dollars. Dies hat viel Geld angezogen. Deutschland und Europa wurden hingegen sehr stiefmütterlich von den internationalen Kapitalinvestoren behandelt. Abflüsse überwogen. Nicht wenige globale Hedge Fonds Manager dürften auch relative Wetten pro US – contra EU aufgesetzt haben, die sich in 2015 als kritisch herausstellen und zu einer Auflösung („unwinding“) führen könnten. Erste Tendenzen sind hier bereits sichtbar.

Und vergessen darf man last but not least auch nicht die Normalisierungsversuche der Fed, aus der extrem expansiven Geldpolitik der letzten Jahre auszusteigen. Mit der Hoffnung, dass sich die US-Wirtschaft jetzt wieder mehr selbst trägt, was aber andererseits den Finanzmärkten Liquidität entzieht.

Kurz gesagt: Das Umfeld für den US-Aktienmarkt scheint deutlich angespannter zu sein, als man angesichts der letztjährigen Entwicklungen vermuten würde. Droht jetzt vielleicht der Crash? Angesichts aller vorgenannten Argumente würde mich der Angang dazu nicht überraschen. Allerdings muss ich auch zu bedenken geben, dass es starke Kräfte geben wird, die einen echten Crash zu verhindern wissen. Allen voran die Fed. Insofern: Korrektur denkbar – Crash fraglich.

Interessant ist diese Situation aber auch insbesondere mit Blick auf die europäischen Aktienmärkte, die sich wegen der EZB-Entscheidung per se betrachtet in einer erheblich vorteilhafteren Ausgangslage befinden. (Meine noch „ausstehende“ letztjährige Überraschungsthese für den DAX nach oben kennen Sie). Doch normalerweise kann sich Europa von Korrekturen in den USA nicht abkoppeln, im Gegenteil. Gerade der DAX reagiert i.d.R. noch heftiger auf US-Kursrückgänge.

Doch vielleicht würde in diesem möglichen Negativfall erstmals seit langem ein Hauch von Schizophrenie durch die Börsenlandschaft wehen. Sprich: Europa und Deutschland könnten sich unter dem Strich von den USA abkoppeln. Natürlich auch im Positivfall. Nicht die einzige „zwiespältige“ Überraschung, die in 2015 winkt. Lesen Sie hierzu Teil 2 in der nächsten BQ-Ausgabe.

In diesem Sinne, always expect the unexpected!

Ihr Mathias Werner

Mehr unter www.werner-ziemer.de