Börse quergedacht Mär 2015

20. März 2015Prognosen bieten Anlegern nur selten Mehrwert

8. Juni 2015Börse quergedacht Apr 2015

Zehn untrügliche Indizien für das Ende der Aktienhausse

Zehn untrügliche Indizien für das Ende der Aktienhausse

Verehrter Querdenker,

stehen wir mitten in der größten Aktienhausse seit Ende des Zweiten Weltkriegs (und merken es nicht) oder lassen sich die Optimisten unter den Anlegern von der vermeintlich unbegrenzten Geldflut der Notenbanken in ein zunehmend gefährlicheres Anlageabenteuer ziehen? Die öffentliche Meinung zeigt weiterhin das ganze Spektrum von Jahrhunderthausse bis Aktiencrash auf. Wie lange läuft die Börsenparty denn nun noch? Auf welche Anzeichen man wirklich achten sollte.

Um es gleich vorweg zu nehmen: Das Ende einer Börsenhausse präzise prognostizieren zu wollen grenzt natürlich an Kaffeesatzleserei, oder weist -vornehmer ausgedrückt- einen hohen Zufallscharakter auf. So sind auch vermeintliche „Crash-Gurus“ der Vergangenheit in der Regel nicht in der Lage, ihre letzte treffsichere Crashwarnung erneut erfolgreich zu reproduzieren. Jede Baisse wird letztlich durch andere Faktoren oder Ereignisse ausgelöst, die sich vielleicht ähneln – oder eben auch nicht. Viel entscheidender als die Suche nach dem unmittelbaren Auslöser ist ohnehin die Analyse des Kapitalmarktumfeldes an sich. Wenn sich an verschiedenen Fronten die Hinweise auf ein unverhältnismäßig hoch getriebenes Kursniveau häufen, so dass der Markt einem randvollen Fass gleich überzuschwappen und umzukippen droht, ist Vorsicht geboten.

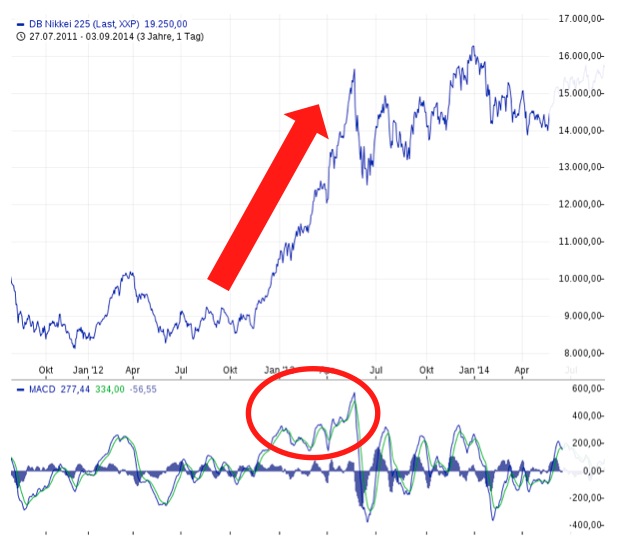

Dabei sind klassische fundamentale und insbesondere technische Indikatoren in Zeiten ausufernder Liquidität höchstwahrscheinlich ungeeignete Ansatzpunkte für eine solcherart Crash-Wahrscheinlichkeits-Analyse. Die nahezu ungebremste Kursverdopplung des japanischen Aktienmarktes nach Start des unlimitierten Liquiditätsprogramms der Bank of Japan in 2012 ging z.B. einher mit schwachen Wirtschaftsdaten und extrem überkauften technischen Marktindikatoren (siehe Kreis in Chart 1). Auf die kräftige, aber auch nur temporäre Korrektur musste man bei immer extremer werdenden Indikatoren Monate lang warten. Monate, in denen der Nikkei nochmals weitere 40% anstieg! – In abgemilderter Form eine Blaupause für Europas Aktienmärkte…?

Chart 1: Nikkei-Index nach Start des „All in“-Liquiditätsprogramms der Bank of Japan

Quelle: guidants.com

Auf technische Überkauftheit jenseits historisch beobachteter Extremwerte kann man zurzeit daher nicht setzen. Dies scheint mir auch für klassische fundamentale Bewertungskennziffern wie z.B. das KGV zu gelten, die ohnehin zukunftsorientiert und daher schwer zu greifen sind. Gegenüber abnormal hohen Werten im konkurrierenden Anleihemarkt (KGV zehnjähriger Bundesanleihen bei 600!!) ohnehin nicht.

„Blasen erkennt man erst, wenn sie geplatzt sind.“

Alan Greenspan

Was sollte man insofern stattdessen in der nächsten Zeit im Auge behalten? Wann wird es gefährlich? In Kurzform einige zum Teil vielleicht ungewöhnliche Indizien:

- Gute Nachrichten – keine Reaktion oder Abverkauf am Aktienmarkt. Insbesondere bei eigentlich positiven Aussagen der EZB zur Beibehaltung oder Aufstockung der Liquiditätsmaßnahmen. Aber auch bei besseren Wirtschaftsdaten.

- Inflation zieht an. Negative Diskussionen über ein vorzeitiges Ende des EZB-Liquiditäts-Programms.

- Japanischer Aktienmarkt rutscht. Negative Vorlauffunktion für insbesondere Europa.

- Privatanleger und Versicherer kehren zurück. Anhaltend hohe Absatzzahlen bei Aktienfonds. Regulatorische Anlagerichtlinien bei Lebensversicherern und Pensionskassen werden pro Aktie entschärft.

- DAX ist Partygespräch. Das Anlagesentiment bei Investoren bleibt dauerhaft hoch, es gibt auch keine Stimmungsrücksetzer bei temporär fallenden Aktienkursen mehr.

- Anhaltende Flaute bei Crashprognosen. Häufung herabwürdigender Kommentare zu Crash-Propheten.

- Zeitungsblätter und Magazine der dritten Reihe (z.B. Lokalzeitungen und „Bunte“) titeln den Aktienmarkt. BILD-Zeitung und professionelle Börsen- und Wirtschaftszeitungen wahrscheinlich untaugliche Medien, da der „Titelblattindikator“ mittlerweile weithin bekannt.

- Zinsanstieg größer 2% und positive Kommentare in der Wirtschaftspresse, da Hintergrund in überraschend guter Konjunkturentwicklung liegt.

- DAX fällt mit Euro und Ölpreis. Ausverkauf durch Ausländer. Beginn eines „Russland-Syndroms“.

- Rotation und Divergenzen. Aktienlieblinge der Vergangenheit mit relativer Schwäche. Erkennbare Rotation von spekulativen und exportorientierten zu defensiven Aktien. Mehrfach neue Aktienhöchststände ohne Bestätigung durch Markttechnik (Divergenzen).

Abschließend ist zu sagen, dass diese Liste natürlich nicht vollständig sein kann. Völlig unerwartete Vorgänge lassen sich ohnehin nicht ex ante greifen. Interessant ist schlussendlich die Frage, ob die o.g. Indizien bereits zu beobachten sind. Klare Antwort: Wenig. Der Markt ist insofern noch robust, selbst unerwartete (politische?) Ereignisse müsste er per saldo wegstecken können. Nur bei der heute in Berlin gesichteten Landung Außerirdischer bin ich ehrlich gesagt unsicher…

In diesem Sinne,

always expect the unexpected!

Ihr Mathias Werner

Mehr unter: www.werner-ziemer.de