Börse quergedacht Mai 2015

16. Juni 2015Die Märkte am seidenen Faden der Notenbanken?

10. Juli 2015Börse quergedacht Juni 2015

Vorsicht, Guru

Vorsicht, Guru

Verehrter Querdenker,

vor einigen Wochen traf einer der weltweit bekanntesten Anlagestrategen mit seiner Wette gegen Bundesanleihen genau ins Schwarze. Rechtzeitig vor dem heftigen Kursrutsch deutscher Staatsanleihen publizierte Bill Gross, ehemals Chefrentenstratege bei Allianz Pimco, weltweit seine Negativmeinung zu Bunds. Das Ergebnis seines Fonds nach dieser Entwicklung allerdings: -2,5%. Was, wie er freimütig und ehrenwerter Weise zugab, an der extrem schlechten Ausführung seiner Spekulationswette lag. Warum auch der Guru-Status anderer populärer Anlagestars wie z.B. Warren Buffett mit Vorsicht zu betrachten ist.

In der zunehmenden Komplexität und Unsicherheit der Kapitalmärkte ist die Suche nach profunden Meinungen erfahrener Anlageprofis, respektive erwiesener Anlage-Gurus, nur allzu verständlich. Jede Börsenära, die traditionell durch einen kompletten Zyklus von Hausse zu Baisse/Crash definiert werden kann, bringt ihre Anlagestars hervor, die öffentlichkeitswirksam zum richtigen Zeitpunkt die richtige Meinung vertreten und auch nachweislich umgesetzt haben. Nur wenige schaffen es aber, einen solchen Status über Jahrzehnte und mehrere Börsenzyklen hinweg aufrecht zu erhalten. Trotz höchster Analysequalitäten dieser prominenten Anlageexperten.

„Guru werden ist nicht schwer, es zu bleiben jedoch sehr.“

Dabei lässt sich mit einer ganz simplen mathematischen Überlegung die Existenz von Gurus sogar über einen längeren Zeitraum hinweg als schlichtes Zufallsergebnis erklären.

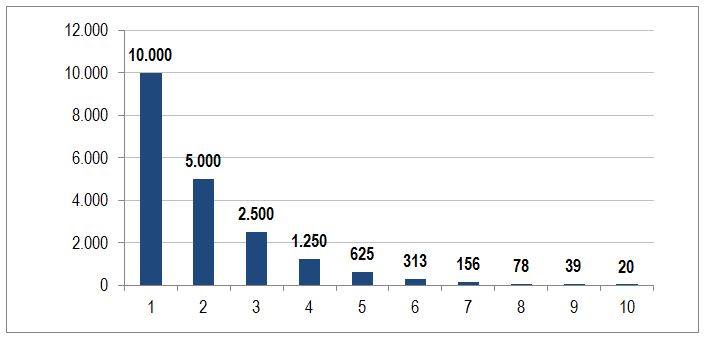

Chart 1: Zufallsprinzip Guru

Quelle: Eigene Erstellung

Nehmen wir einmal an, wir untersuchen die Performance von 10.000 aktiven Fondsmanagern über einen Zeitraum von 10 Jahren, jedes Jahr immer wieder aufs Neue. Keiner der Manager ist im Besitz der berühmten Glaskugel und weiß wie das jeweilige Börsenjahr ausgeht. Die eine Hälfte der Manager setzt daher konsequent auf einen steigenden Aktienmarkt, die andere auf einen fallenden. Ohne konkrete Anlageanalysen. Nach dem ersten Jahr haben 50%, also 5.000 Fondsmanager Recht, denn der Markt ist entweder gestiegen oder gefallen (lassen wir ein unrealistisches Nullergebnis mal außen vor). Deren Anleger dürfen sich also über die „richtige“ Einschätzung ihres Fondsmanagers mit Gewinn erfreuen.

Von diesen erfolgreichen 5.000 Fondsmanagern setzt nun im zweiten Jahr – wiederum mangels besseren Wissens – die eine Hälfte erneut auf steigende, die andere auf fallende Kurse. Am Ende des zweiten Jahres können sich somit die Anleger bei dann noch 2.500 Fondsmanagern über die wiederholt richtige Marktmeinung und Gewinne freuen.

Führt man diese zufallsgetriebene Entwicklung konsequent über die nachfolgenden Jahre fort (1.250 -> 625 -> …) ergibt sich das in Chart 1 aufgezeigte Bild. Um es deutlich zu machen: Nach 10 Jahren gibt es statistisch gesehen noch 20 Fondsmanager, die 10 mal in Folge alles richtig gemacht haben. Wenn das keine Gurus sind!

Diese Betrachtungsweise ist dabei nicht so realitätsfern, wenn man die Börse als Null-summenspiel begreift, bei dem es für jeden (relativen) Gewinner auch einen (relativen) Verlierer geben muss. Nur einer kann prinzipiell Recht haben, Käufer oder Verkäufer – wenn man zukünftig entgangene Gewinne oder Verluste ins Kalkül zieht.

Der oben angesprochene „Bond-König“ Bill Gross selbst hat im Übrigen vor einiger Zeit bereits auf einen strukturellen Umstand hingewiesen, der maßgeblich zum Erfolg und Heranwachsen (s)eines Guru-Status mit beiträgt: Das passende Börsenumfeld. Als Manager eines Anleihefonds konnte man sich so der 30-jährigen Hausse an den globalen Anleihemärkten kaum „entziehen“. Vergleichbares gilt im Kern auch für die Aktienbörsen im selben Zeitraum, wenn man nur durchgehalten hätte. Da die meisten Fonds aber letztlich strukturell zum Halten von Anleihe- oder Aktienbeständen gezwungen sind, trifft dies auch in der Realität auf sehr viele Fondsmanager zu. Und wenn dann noch drei heftige Börsencrashs inner-halb von 10 Jahren auftreten (2001, 2008 und 2011), dann erhöht sich zwangsläufig auch die Wahrscheinlichkeit erfolgreicher Crash-Gurus, die i.d.R. ohnehin permanent auf „the big one“ hinweisen, erheblich.

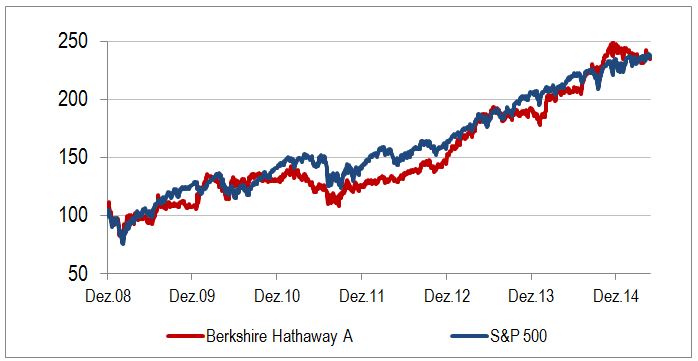

Was ist mit Warren Buffett, Investorenlegende aus Omaha, Nebraska? Ein Blick auf Chart 2 zeigt, dass sich die Aktie seiner Investmentfirma Berkshire Hathaway seit dem letzten großen Crash 2008 nicht mehr vom breiten US-Aktienmarkt hat absetzen können. Ein passiver US-Aktien-ETF hätte nahezu die gleiche Performance erwirtschaftet. Einem neuerlichen Crash dürfte er sich höchstwahrscheinlich auch nicht entziehen können (wie 2008 mit -45%), vielleicht aber weniger stark fallen.

Chart 2: Warren Buffett’s Berkshire Hathaway-Aktie gegen den S&P 500

Quelle: guidants.com; Eigene Erstellung

Um es abschließend zu verdeutlichen: Hier soll keineswegs die Professionalität und Lebensleistung der genannten Personen angezweifelt werden. Aber der Zufall spielt meines Erachtens eine größere Rolle bei der „Entstehung“ von Finanz-Gurus, als man allgemein annimmt.

In diesem Sinne,

always expect the unexpected!

Ihr Mathias Werner

Mehr unter www. werner-ziemer.de