Börse quergedacht Aug 2015

5. September 2015Das kolossale Kollektiv der Konjunktive

8. Februar 2016Börse quergedacht Sep 2015

DAX-Rutsch: Endspiel oder wieder nur Schreckgespenst?

DAX-Rutsch: Endspiel oder wieder nur Schreckgespenst?

Verehrter Querdenker,

der August dürfte jeden Börsianer mehr als unsanft durch- und wachgerüttelt haben. Während eine Korrekturphase im Sommer auch aufgrund der lange Zeit zu guten Stimmungslage der Anleger wahrscheinlich war, überraschte letztlich doch das Ausmaß des Kursrutsches. Mit Verlusten von in der Spitze fast 25% hat der DAX seit April mittlerweile eine veritable Baisse hingelegt. Erinnerungen an die Lehman-Krise kommen wieder hoch. Ist dies nun der Anfang der neuen „Großen Krise“, die in Zusammenhang mit ohnmächtigen Notenbanken ohne Zinssenkungspotenzial für den globalen Rezessionsfall diskutiert wird? Stehen die richtig ungemütlichen Zeiten an den Aktienbörsen also erst noch bevor? Oder ist ein anderes Szenario wahrscheinlicher? Eine eher klassische Analyse.

Griechenland, China, fallende Rohstoffpreise und anstehende Zinserhöhungen der Fed – die fundamental begründeten Auslöser der jüngsten Turbulenzen an den internationalen Aktienbörsen sind in den Medien bereits ausgiebig herausgestellt und diskutiert worden. Der Kursrutsch lief dabei fast schon „wie gewohnt“. Wie eigentlich immer im Krisenfall hatte der DAX mit doppelt so hohen Verlusten wie die amerikanische Börse in einer deutlich härteren Gangart reagiert. Hinzu kamen an manchen Börsen diverse Handelsaussetzungen; einzelne unschöne Kurskapriolen prägten den „bloody monday“ in der letzten Woche. Zu den Enttäuschungen des August zählte aber auch der Rentenmarkt, der den Monat nach leichten Kursgewinnen während der turbulenten Crashtage letztlich auch im Minus beendete. Die Schutzwirkung gegen Börsencrashs ist weitgehend aufgebraucht. Nur Gold konnte als vermeintliche Sicherheitsanlage etwas Boden gut machen. In Summe ein äußerst schwieriger Monat, in dem wieder einmal Risikomanagement oberstes Gebot war.

Wie geht es nun weiter? Nicht wenige Analysten haben in den letzten Tagen bereits das „Endspiel“ an den Börsen ausgerufen (Max Otte). Der Mix aus zunehmend machtloseren Notenbanken und überschuldeten Staaten fordert angesichts einer sich abschwächenden Weltwirtschaft demgemäß ab jetzt seinen finalen Tribut.

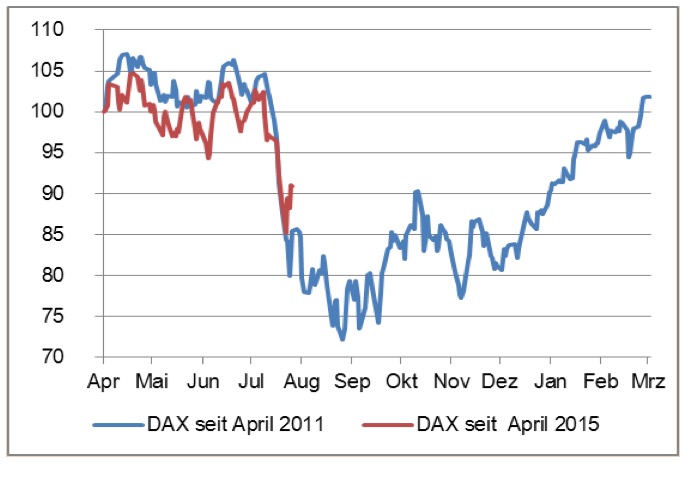

Lassen Sie mich zur Situationseinordnung – bei aller Vorsicht mit historischen Vergleichen – jedoch mit einer positiven Sichtweise beginnen: Der interessanten Parallele zum 2011er Augustcrash (siehe Chart 1).

Chart 1: Vergleich der DAX-Kursverläufe ab April 2011 versus April 2015

Quelle: Eigene Erstellung

Damals wie heute folgte nach einer kräftigen Aufwärtsbewegung des DAX von Herbst bis Frühjahr eine fast schon einschläfernde mehrmonatige Phase der Stagnation am Markt mit sich sukzessive verschlechternder Marktbreite, auch an den tonangebenden US-Börsen. Die Stimmungslage war noch lange verhältnismäßig hoch, fast selbstzufrieden. Mitauslöser des Crashs war auch damals schon die Angst vor der europäischen Schuldenkrise (Griechenland lässt grüßen). Alle Weltbörsen, auch die der Schwellenländer, wurden stark getroffen. Nach dem ersten großen Abschwung folgte damals eine mehrmonatige Phase der Bodenfindung mit zeitweilig noch tieferen Kursen. Letztlich ergab sich hier jedoch eine hervorragende Kaufgelegenheit, denn der Markt konnte seitdem über 140% zulegen. Größter Unterschied zu heute sicherlich: Auf dem Tiefpunkt bei knapp 5000 Punkten war der DAX 2011 dichter an seinen fundamentalen Buchwert heran gekommen als aktuell. Dies ist allerdings keine notwendige Voraussetzung für den Beginn einer nachhaltigen Gegenbewegung nach oben. Die Gewinnbewertung des DAX ist nicht übertrieben.

Dieser positiven Sichtweise stehen derzeit aber auch viele Negativmeinungen gegenüber. Zykliker weisen auf den ominösen 7-Jahresrhythmus hin, nachdem in diesem Jahr nach 2008 (davor 2001/1994/1987) zwangsläufig ein erneuter Crash droht. Im Mittelpunkt steht neben der schlechten technischen Verfassung der Märkte vor allem die vermeintliche Ohnmacht der Notenbanken bei einer anstehenden weltwirtschaftlichen Abschwächung. Zum einen wird die Inkompetenz der Chinesen im Krisenumgang mit den eigenen Kapitalmärkten zu Recht extrem kritisch gesehen. In den USA wiederum konnte die Fed in der Vergangenheit Rezessionen erfolgreich mit Zinssenkungen zwischen 3 bis 5% bekämpfen. Doch heute? Bei etwas über 0% Leitzins in der Ausgangslage aktuell wohl eine Unmöglichkeit. Die Fed dürfte ohnehin zu spät gekommen sein mit ihrem Versuch einer Normalisierung des Zinsniveaus. Was bleibt angesichts hoher Schuldenstände vieler Nationen aber dann noch für Spielraum zur Stimulation von Märkten und Wirtschaft? Droht die Abwärtsspirale?

Ich möchte die Glaskugel nicht unnötig strapazieren, doch sollte man in dieser Diskussion nie die Macht und Möglichkeiten der Notenbanken unterschätzen, mit einem ggfs. auch konzertierten Akt die Baissespekulanten zum richtigen Zeitpunkt empfindlich auf dem falschen Fuße zu erwischen. Lassen Sie die Börsen nochmals abtauchen – die Fed und andere werden wieder reagieren. Natürlich werden die Probleme dadurch nicht gelöst, sondern nur weiter gestreckt. Weiter „durchwurschteln“ also. Für die Märkte sprechen nach einer anhaltend volatilen Findungsphase in den nächsten Wochen letztlich auch der schwache Euro, die stark gefallenen Rohstoffpreise und die fehlende Alternative zu den Ertragsperspektiven von Aktien. Die Saisonalität dürfte ab Herbst ebenfalls wieder unterstützen.

Nichtsdestotrotz, die Unsicherheit bei Aktien und Zinsen bleibt hoch. Wir haben vor genau diesem Hintergrund mit der heutigen Auflegung unseres neuen Publikumsfonds Sentiment Absolute Return (WKN A14N7Q oder A1143S) eine bewährte Anlagestrategie für unsichere Zeiten an den Start gebracht. Unabhängig von Aktien- und Zinsturbulenzen ist die auf der Stimmungslage der Anleger basierende Strategie hervorragend durch den August gekommen. Informieren Sie sich gerne bei uns.

In diesem Sinne,

always expect the unexpected!

Ihr Mathias Werner

Mehr unter www.werner-ziemer.de