Kommt jetzt „The Big Mutti Put“?

15. Februar 2016Herotaxx erweitert sein Leistungsspektrum

12. August 2016Leider nur Blech für Gold

Das war ein wahrhaft güldener Jahresauftakt für Gold: Nach Jahren nicht-enden wollender Kursrückgänge kam endlich das Comeback! Über 15% Performance im laufenden Jahr (in USD), wobei der Dollar gerade mal 2,5% verlor. Das macht Appetit auf mehr! Doch sehen wir wirklich den Beginn einer neuen goldenen Ära?

Das war ein wahrhaft güldener Jahresauftakt für Gold: Nach Jahren nicht-enden wollender Kursrückgänge kam endlich das Comeback! Über 15% Performance im laufenden Jahr (in USD), wobei der Dollar gerade mal 2,5% verlor. Das macht Appetit auf mehr! Doch sehen wir wirklich den Beginn einer neuen goldenen Ära?

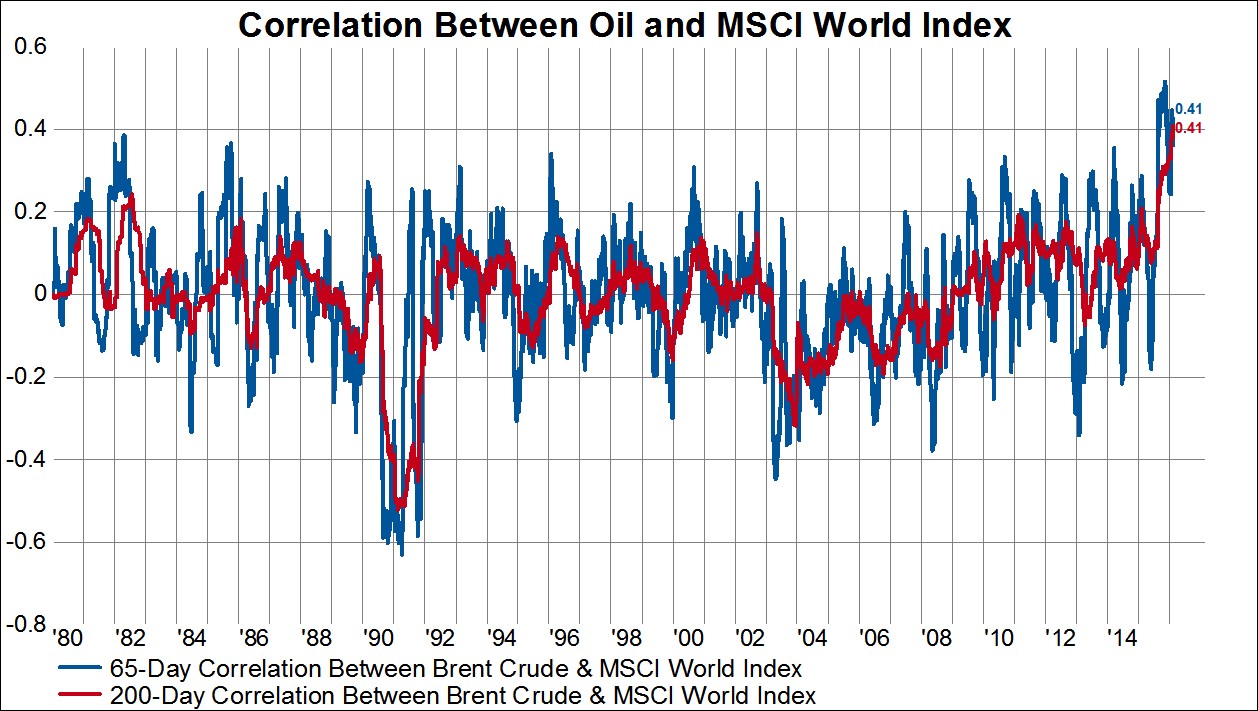

Seit Wochen läuft es an den Märkten immer mit den gleichen Mustern. Entweder es kommt Preisdruck auf die Ölkontrakte oder die klassischen Carry-Trade-Währungen Yen und/oder Euro werten auf. Sofort ziehen sich die Aktienkurse zurück und der Goldpreis beginnt zu klettern. Nach einiger Zeit beruhigt sich das Geschehen, bevor es wieder von Neuem losgeht. Inzwischen befindet sich die 200-Tage-Korrelation zwischen Öl und Aktien mit 0,4 auf dem höchsten Stand seit 36 Jahren.

Chart1: Korrelation zwischen Brent Öl und MSCI World Index

Quelle: zerohedge.com

Der Aktienmarkt hat also seine intrinsische DNA ausgeblendet – nämlich die Bewertung zukünftig erwarteter Unternehmensgewinne. Parallel dazu sehen wir eine negative Korrelation zwischen Aktien und Gold bei rund -0,2. Damit lassen sich Mischportfolios bereits ausreichend risikoreduziert generieren.

Was treibt also die Anleger ins Gold? Na klar, die Shorties haben sich inzwischen mit Kontrakten eingedeckt und sind auf long umgeschwenkt – das hilft. Auch die zunehmende Nachfrage der laufend handelbaren Goldfonds, der ETCs, hat die Kurse deutlich getrieben. Aber die echten Kurstreiber stammen aus dem fragilen Papiergeldsystem, das inzwischen zu einem Schuldgeldmonster degeneriert ist. Viele Dollar-Gläubiger (China und Ölproduzenten) erkennen die strukturellen Probleme der US-Finanzen (Schuldenstandsquote über 100% vom BIP), die auch der Fed jeglichen geldpolitischen Spielraum nehmen. Nicht umsonst kursieren seit einiger Zeit Gerüchte im Markt, Chinesen und Russen würden über goldgedeckte neue Währungen als Gegenstück zum Dollar nachdenken. Denn die klassischen Funktionen des Geldes, Zahlungsmittel, Recheneinheit, Tauschmittel und insbesondere WERTAUFBEWAHRUNGSMITTEL, werden durch die zinseszinsinduzierten Schuldenberge immer mehr ausgehöhlt. Gold mit einem räumlichen Bestand eines Würfels mit einer Kantenlänge von über 20 Metern lässt sich demgegenüber nämlich nicht beliebig vermehren. Gold bleibt also das einzig wahre Wertaufbewahrungsmittel – wären da nicht dummerweise Regierungen und Notenbanken.

Die US-Bürger kamen bereits in den völlig überraschenden „Genuss“ eines privaten Goldbesitzverbotes – zwischen 1933 und 1974 – mithin für 41 Jahre. Privater Goldbesitz hilft in einem solchen Falle also überhaupt nicht:

Durchführungsverordnung des Präsidenten der Vereinigten Staaten von Amerika, 9. März 1933

Aufgrund von der mir übertragenen Vollmacht aus Abschnitt 5 (b) des Gesetzes vom 6. Oktober 1917, geändert durch Abschnitt 2 des Gesetzes vom 9. März 1933 (…), in dem der Kongress erklärte, dass ein ernsthafter Notstand existiert, verkünde ich als Präsident, dass der nationale Notstand noch besteht existiert und dass das fortgesetzte private Gold- und Silberhorten der Bürgern der Vereinigten Staaten eine ernsthafte Bedrohung für den Frieden, die Gerechtigkeit und das Wohlergehen der Vereinigten Staaten darstellt. Um die Interessen unseres Volkes zu schützen, müssen geeignete Maßnahmen sofort ergriffen werden.

Daher verkünde ich in Ausübung der obengenannten Vollmacht, dass solcher Gold- und Silberbesitz verboten ist und dass jeder solche Münzen, Anlagemünzen oder anderen Gold- und Silberbesitz innerhalb von vierzehn Tagen bei amtlichen Beauftragten der Regierung der Vereinigten Staaten gegen Erstattung zum offiziellen Preis in offiziellen Zahlungsmitteln der Regierung abzuliefern hat.

Alle Tresorfächer in Banken oder Geldinstituten sind versiegelt worden und warten auf bevorstehende gesetzliche Maßnahmen. Mithin ist jeder Verkauf, Ankauf oder die Bewegung von solchem Gold oder Silber innerhalb der Grenzen der Vereinigten Staaten und ihrer Gebiete verboten, sowie jedes Devisengeschäft und jede Bewegung von solchen Metallen über die Grenze.

Der Besitz dieser verbotenen Metalle sowie die Unterhaltung eines Schließfachs für deren Lagerung ist der Regierung durch die Bank- und Versicherungsunterlagen bekannt. Es wird darauf hingewiesen, dass Ihr Schließfach versiegelt bleiben muss und nur in Anwesenheit eines Vertreters des Finanzamtes geöffnet werden darf.

Per gesetzlicher Verordnung, erlassen an diesem Tage.

Der Präsident der Vereinigten Staaten.

Franklin Roosevelt, 9. März 1933

Kommen wir zu den Notenbanken, die mittlerweile mit ihrem Latein so ziemlich am Ende zu sein scheinen. So unterbietet die einzige zur Preisstabilität verpflichtete Notenbank, die EZB, ihren Zielwert von 2% p.a. (= normative Preiskomponente) inzwischen seit mehr als 3 Jahren. Die Volkswirtschaften verharren in der von Keynes stets warnend hervorgehobenen Liquiditätsfalle. Stephen Roach bringt das gut auf einen Nenner: http://www.project-syndicate.org/commentary/central-banks-negative-interest-rates-by-stephen-s–roach-2016-02

Der bereits vorgezeichnete Weg hin zu noch voluminöseren Anleiheaufkaufprogrammen verknüpft mit Negativzinsen „all around“ wird den Karren nicht aus dem Sumpf ziehen können. Hier sind endlich andere Akteure gefordert: Fiskalpolitiker. Bürger, Sparer, Stiftungen, Pensionskassen, Lebensversicherer müssen sich wohl oder übel auf längere trostlose Zeiten gefasst machen – aus denen es nur einen einzigen Ausweg geben dürfte: Aktien. Hier werden noch auskömmliche Dividenden ausgekehrt, mit denen die Rentenrenditen nie und nimmer mithalten können. Was machen da schon ab und zu ein paar Kursturbulenzen? Parallel zum von den Notenbanken ausgelösten Kursanstieg am Rentenmarkt hat sich auch die Marktmeinung hinsichtlich zukünftig erwarteter Inflationsraten deutlich eingebrieft.

Chart 2: 5Jahres Inflationserwartungen USA (Basis: Swaps)

Quelle: eigene Darstellung, federalreserve.gov

Die Inflationserwartungen gemessen anhand von Inflations-Swaps liegen sogar noch etwas über den Erwartungen gemessen an TIPS (Inflationsindexierte Staatsanleihen) Break-even-Sätzen. Hier gilt im Hinblick auf die Wirtschaftssubjekte: the trend is your friend. Es dürfte zu einer immanenten Befestigung disinflationärer Entwicklungen kommen, denen eine zusehends wirkungslosere EZB mit immer stärkeren Geschützen begegnen dürfte. Nicht ohne Grund fordern viele Marktteilnehmer seit Monaten „atomare Sprengköpfe“ von Draghi. Und Draghi wird liefern müssen und wollen. Flankierende fiskalpolitische Maßnahmen zur Belebung der gesamtwirtschaftlichen Nachfrage stehen auf zu wackeligem Grund, da diese von Politikern und deren Hauptaugenblick, der kommenden Wiederwahl, abhängig sind. Draghi wird die Märkte im wahrsten Sinne des Wortes überwältigen müssen.

Was hat dies alles mit Gold zu tun? Ganz simpel: wenn die Zinsen weiterhin massiv auf dem Rückzug bleiben, sinken die ökonomischen Opportunitätskosten der Goldhaltung. Dieser Faktor spräche für Gold. Aber: ein anziehender Goldpreis wäre aus Sicht der Notenbanken das falsche (Krisen)Zeichen an die Märkte. Diese sollen bitteschön im Schuldgeldsystem verweilen …und Aktien kaufen. Wenn nichts Anderes hilft, werden die Notenbanken eben auch Aktien qua ETFs aufkaufen. Dann stehen wir vor der von Ludwig von Mises beschriebenen ultimativen Katastrophen-Hausse (Crack-up Boom), in deren eher kurzen Verlauf es zu Panikkäufen kommen wird. Wer will dann noch Gold besitzen…? Bleibt am Ende noch die Frage, WANN das alles stattfinden soll. Hier helfen Zeitpunkt- und Kurszielprognosen wenig, da es kein perfektes Prognosesystem dafür gibt. Unser prognosefreies Handelssystem HPM Herotaxx Cubixx setzt durch den Einsatz quantitativer Analysetools konsequent auf die Diversifikation verschiedener Anlageklassen, Investmentstile sowie Zeithorizonte gepaart mit stringenten Risikomanagementmechanismen, die gerade im aktuellen Marktumfeld dringend geboten sind. Teil des Cubixx Systems ist ein Gold-Modell, das inzwischen auf seinem All-Time-High notiert.

{kind=link}

{kind=link}

{kind=link}