HPM Kennzeichen D im September 2017

6. Oktober 2017HPM Kennzeichen D im Dezember 2017

24. April 2018HPM Kennzeichen D im Oktober 2017

Sehr geehrte Interessenten / innen, liebe Geschäftspartner und Kunden,

Sehr geehrte Interessenten / innen, liebe Geschäftspartner und Kunden,

wenn wir auf die letzten zwei bis drei Monate in diesem Jahr zurückblicken, lässt sich durchaus resümieren, das war ein goldener Herbst an den großen Aktienmärkten. Die Masse der Anleger hatte dies möglicherweise nicht so erwartet.

Deutete am Jahresanfang der Konsens der Prognosen doch für das zweite Halbjahr gen Süden. Diese Grundeinstellung, gepaart mit immenser Liquidität sorgen zur Zeit dafür, dass der Markt recht unbekümmert steigt. Anscheinend sorgen sich die Marktteilnehmer in 2017 mehr davor nicht investiert zu sein, als den nächsten Abschwung mitzunehmen. Und so kommt es, dass sich diese Hausse irgendwie nicht gut anfühlt. Zu viele negative Faktoren werden medial vorangetrieben. Könnte die „Trump-Rally“ (die in Wirklichkeit eher eine Notenbank-Rally ist) bald vorbei sein? Wie verhalten sich Nordkorea und die USA weiterhin? Jamaika Koalition hin oder her? Was passiert, wenn die Zinsen steigen?

Dabei war es doch gerade die EZB, die den Anstoss für weiter steigende Aktien Ende Oktober gab. Ab Januar 2018 werden die Anleihekäufe auf monatlich 30 Mrd. EUR reduziert. Eine Halbierung, die vom Markt so erwartet war und bis September 2018 zunächst beibehalten werden soll. Darüberhinaus verweist Herr Draghi darauf, dass die EZB bei einer Verschlechterungen der Rahmenbedingungen das Programm jederzeit wieder ausdehnen kann. Eine weiterhin wahrlich „dovishe“ Haltung, die für Freude an den Aktienmärkten gesorgt hat.

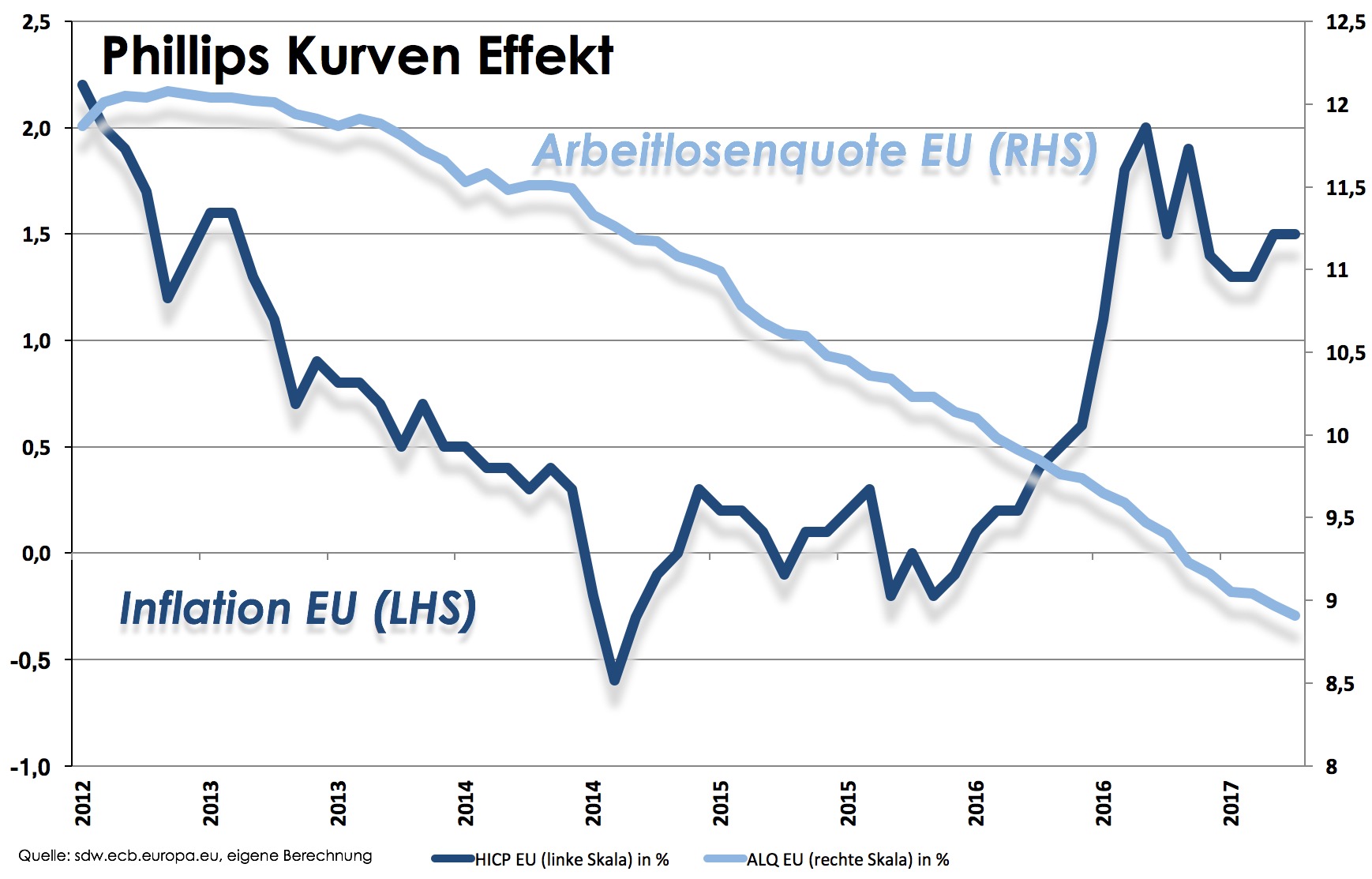

An dieser Stelle haben wir öfter darauf verwiesen, dass die Notenbank ihre Gründe für die Skepsis gegenüber der Verbesserung der wirtschaftlichen Lage hat. So zum Beispiel kann auch die nicht so richtig in Fahrt kommende Inflation im Zusammenspiel mit der Arbeitslosenquote genannt werden. Seit 2013 verbessert sich die Situation am Arbeitsmarkt innerhalb der EU merklich. Mittlerweile liegt die Arbeitslosenquote unter 9%. In Deutschland können wir fast von Vollbeschäftigung reden.  Zwar zog die Inflation in 2016 an (teilweise aufgrund rechnerischer Basiseffekte), dennoch lässt sich kein nachhaltiger Inflationsdruck verspüren. Folglich ist die reine quantitative Betrachtung des Arbeitsmarktes nur die halbe Wahrheit. Qualitativ scheint sich hier keine Verbesserung ergeben zu haben. Dieser Effekt wird in der rechten Grafik ersichtlich. Ein Zusammenhang, der in den USA übrigens genauso vorherrscht. Die Jobs, die dort nach 2008 in der Industrie wegfielen, wurden in der Gastronomie wieder aufgefangen. Natürlich aber nicht zu dem selben Lohngefüge.

Zwar zog die Inflation in 2016 an (teilweise aufgrund rechnerischer Basiseffekte), dennoch lässt sich kein nachhaltiger Inflationsdruck verspüren. Folglich ist die reine quantitative Betrachtung des Arbeitsmarktes nur die halbe Wahrheit. Qualitativ scheint sich hier keine Verbesserung ergeben zu haben. Dieser Effekt wird in der rechten Grafik ersichtlich. Ein Zusammenhang, der in den USA übrigens genauso vorherrscht. Die Jobs, die dort nach 2008 in der Industrie wegfielen, wurden in der Gastronomie wieder aufgefangen. Natürlich aber nicht zu dem selben Lohngefüge.

Nach einem über den Oktober verteilten lustlosen Handel um die 13.000er Marke, konnte sich der DAX® zum Monatsende nach oben befreien. Trendfolgend sicherlich ein sehr gutes Signal. Dennoch muss berücksichtigt werden, dass es kurzfristig zu einer Übertreibung gekommen ist, die auch deutlich durch einige Indikatoren angezeigt wird.

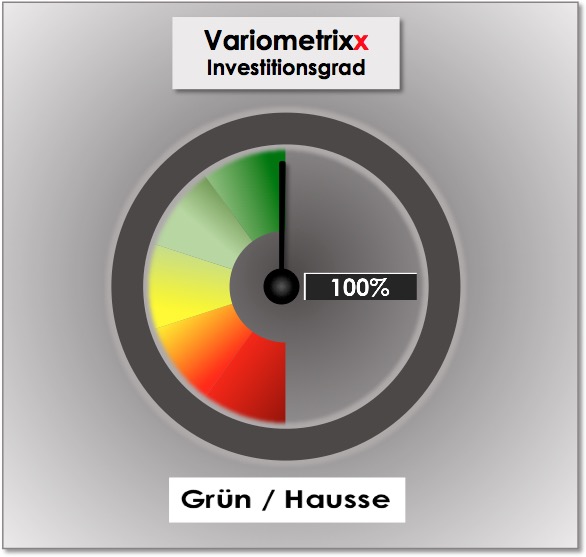

Gleichwohl, nach dem Anstieg im September verharrte unsere Börsenampel auch im Oktober im grünen Bereich bei 100%. Von Seite der relativen Stärke deutet sich eine Verschiebung in Richtung „Large-Cap“ bzw. Value Aktien an. Möglicherweise findet hier eine Verlagerung von SDAX®, TecDAX® hin in Richtung DAX® oder DivDAX® statt.

Gleichwohl, nach dem Anstieg im September verharrte unsere Börsenampel auch im Oktober im grünen Bereich bei 100%. Von Seite der relativen Stärke deutet sich eine Verschiebung in Richtung „Large-Cap“ bzw. Value Aktien an. Möglicherweise findet hier eine Verlagerung von SDAX®, TecDAX® hin in Richtung DAX® oder DivDAX® statt.

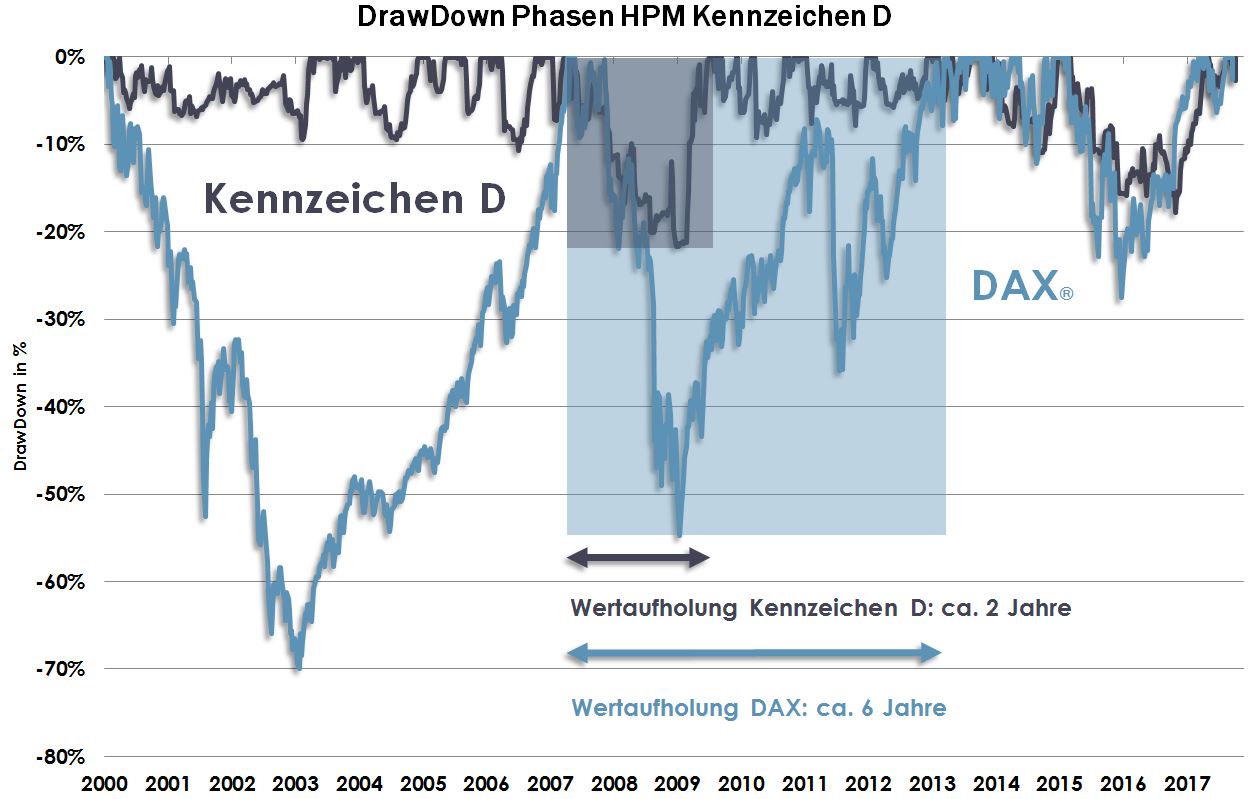

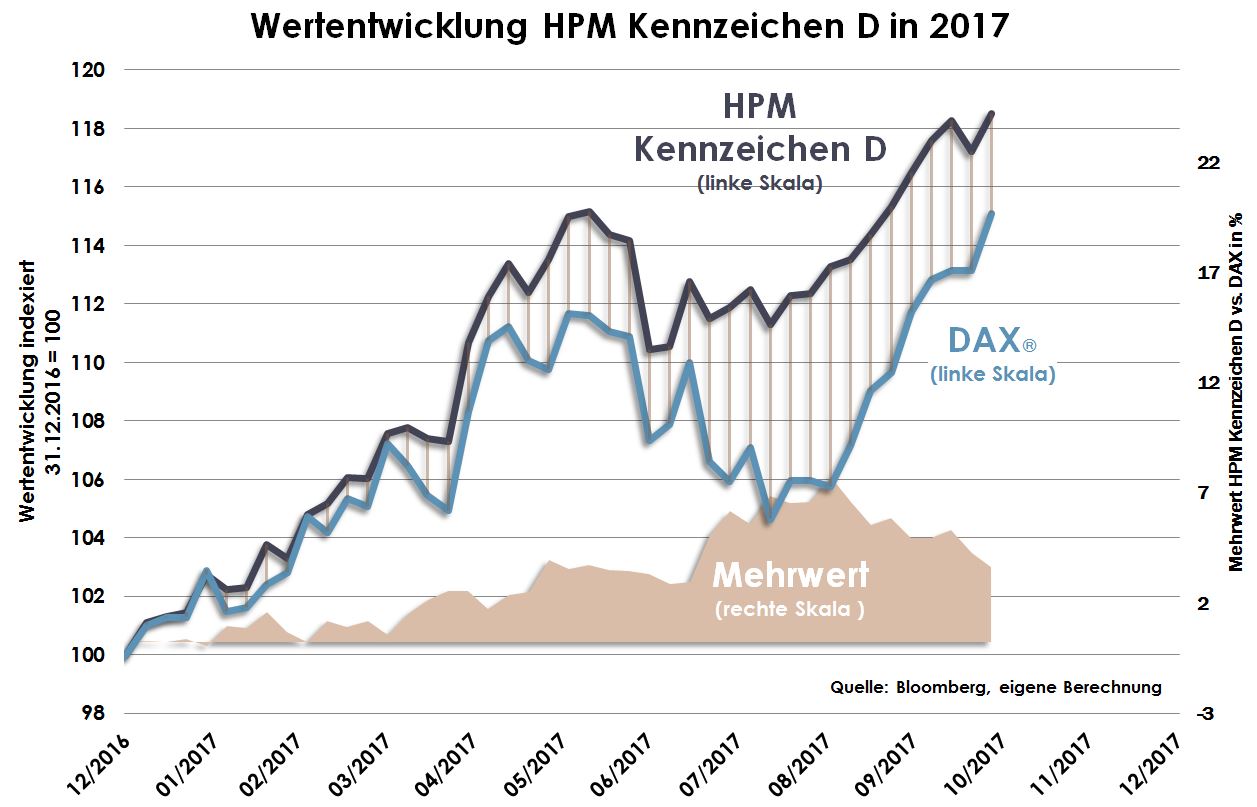

Wie in der linken Grafik ersichtlich, konnte sich HPM Kennzeichen D in 2017 bisher sehr gut gegenüber dem DAX behaupten. Dennoch liegt unser Hauptaugenmerk auf dem Management des Risikos. Die rechte Grafik zeigt daher die langfristig deutlich geringeren und kürzeren Verlustphasen von HPM Kennzeichen D.

Wertentwicklung 2017 Oktober: seit Jahresanfang:

HPM Kennzeichen D 2,0% 18,9%

Das aktuelle Factsheet liegt hier zum Download für Sie bereit: ![]()