Markttechnik Deutschland KW28 2019

8. Juli 2019Markttechnik Deutschland KW29 2019

12. Juli 2019Kapitalmarktbericht zum ersten Halbjahr 2019

Nach einem fulminanten Start im ersten Quartal konnten die globalen Aktienmärkte auch zur Jahresmitte die grobe Marschrichtung nach oben halten. Bis auf eine Delle im Mai war dies damit ein Halbjahr ganz nach dem Geschmack der Börsianer. Auch auf der Rentenseite konnten Kursgewinne verbucht werden. Wie wir bereits vermutet haben, sind Sorgen um Zinssteigerungen (in den USA) zunächst in weite Ferne gerückt. Dieses wurde von vielen Marktteilnehmern anders erwartet.

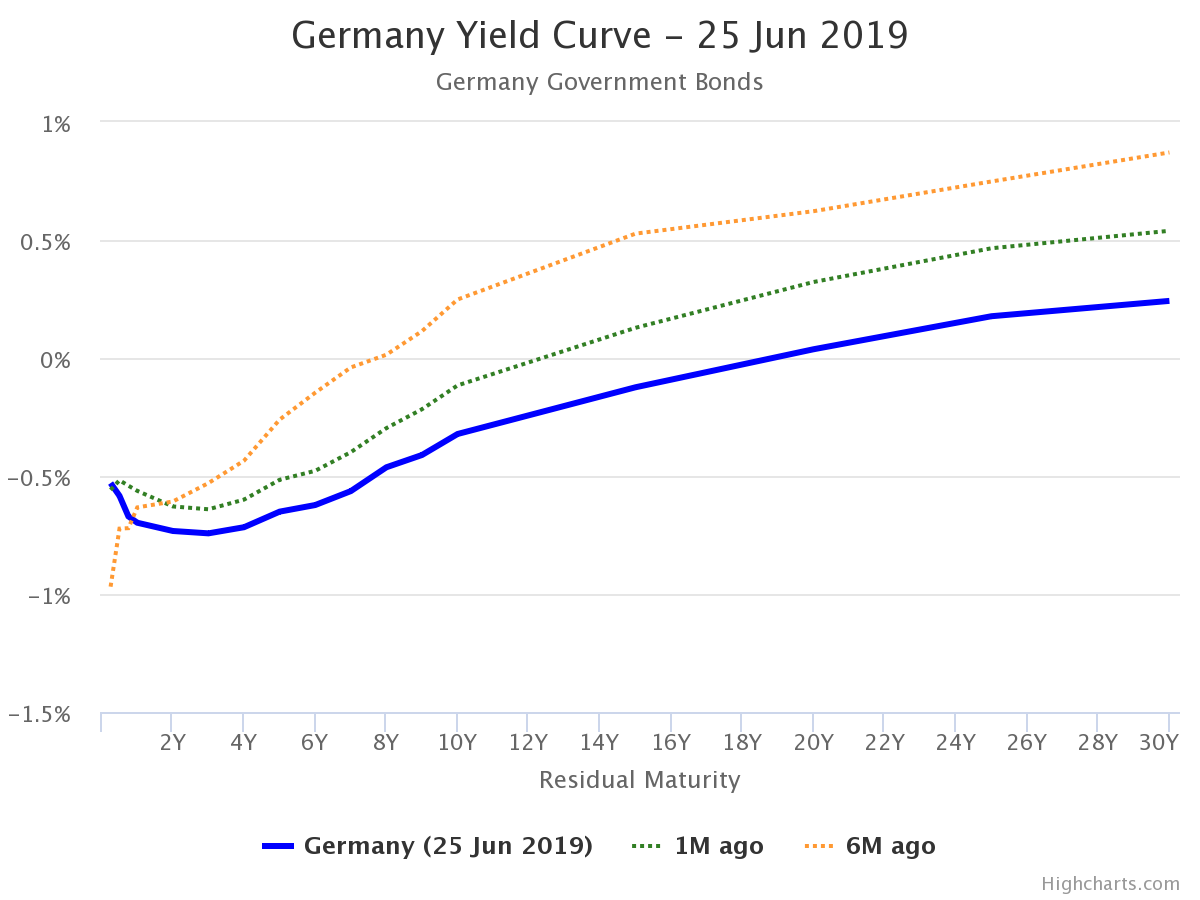

Die Entwicklung der Zinsstrukturkurve für deutsche Staatsanleihen ist bemerkenswert. Innerhalb der letzten 6 Monate sind auf allen Laufzeitbändern die Zinssätze massiv zurückgekommen. Erst ab ca. 18 Jahren Restlaufzeit bewegen wir uns auf positivem Zinsterrain. Dabei ist zu beachten, dass am kurzen Ende die Zinsstrukturkurve leicht invers ist (d.h. Zinsen für kürzere Laufzeiten liegen höher als für längere). Ein mögliches Zeichen für schwächelnde Konjunktur. Apropos: Die Prognose für das Wirtschaftswachstum Deutschlands wurde von den führenden Wirtschaftsinstituten im laufenden Jahr auf 0,8% gesenkt und damit nahezu halbiert. Als Hauptgrund hierfür wurde der Brexit, der Handelsstreit zwischen den USA und China oder auch die Rentenpolitik der Bundesregierung genannt.

Die Entwicklung der Zinsstrukturkurve für deutsche Staatsanleihen ist bemerkenswert. Innerhalb der letzten 6 Monate sind auf allen Laufzeitbändern die Zinssätze massiv zurückgekommen. Erst ab ca. 18 Jahren Restlaufzeit bewegen wir uns auf positivem Zinsterrain. Dabei ist zu beachten, dass am kurzen Ende die Zinsstrukturkurve leicht invers ist (d.h. Zinsen für kürzere Laufzeiten liegen höher als für längere). Ein mögliches Zeichen für schwächelnde Konjunktur. Apropos: Die Prognose für das Wirtschaftswachstum Deutschlands wurde von den führenden Wirtschaftsinstituten im laufenden Jahr auf 0,8% gesenkt und damit nahezu halbiert. Als Hauptgrund hierfür wurde der Brexit, der Handelsstreit zwischen den USA und China oder auch die Rentenpolitik der Bundesregierung genannt.

In den USA sieht es da noch etwas besser aus. Hier liegen die BIP Schätzungen für 2019 bei 3,1%. Allerdings nimmt seit Jahresbeginn der Inflationsdruck spürbar ab. Der von der FED beachtete PCE-Deflator (Inflationskennzahl) lag in seiner Kernrate bei 1,6% gegenüber Vorjahr und damit ganz klar unterhalb des Notenbank Ziels von 2%. Somit ist es nicht verwunderlich, dass auch in den USA die Zinsen über alle Laufzeitbereiche in den letzten 6 Monaten merklich zurückgegangen sind. Zwar liegen wir hier mit ca. 2% für 10jährige Staatsanleihen nicht wie in Deutschland im negativen Zinsbereich, dennoch ist ein Rückgang von über 60 Basispunkten beachtlich. Auch für die nächste Zeit dürfte der Druck im Hinblick auf eine mögliche Zinssenkung auf die US-Notenbank steigen, da sie ihr Preisziel nicht verfehlen möchte.

Zum Ausblick: Wie in den letzten sechs Monaten werden uns auch in der zweiten Jahreshälfte politische und geopolitische Nachrichten verfolgen. Das Säbelrasseln im Handelskrieg zwischen den USA und China hat nach dem G20 Gipfel wieder etwas nachgelassen. Dennoch wissen wir um die Unberechenbarkeit von Präsident Trump. Kurzfristige Kurssprünge in die eine oder andere Richtung sind hieraus also weiterhin zu erwarten. Auch die Iran Krise wirft ihre Schatten voraus. Sollte sich der Konflikt verschärfen, hätte dies zumindest kurzfristig Auswirkungen auf die Rohstoff,- und Aktienmärkte. Bei einem Blick nach Europa wird deutlich, dass sich das Verhältnis einzelner Staaten untereinander immer weiter zerrüttet. Das Chaos um den Brexit nimmt seinen Lauf und führt hoffentlich im Herbst zu einem Ende. Die unterschiedliche Auffassung über das Demokratieverständnis wird allerorts auf die Probe gestellt. Es ist also nicht verwunderlich, dass man durchaus von einer Krise der alten Volksparteien sprechen kann. Daher scheint es umso wichtiger, dass die EZB ein zartes Band in Form ihrer expansiven Geldvergabe um die EU spannt. Diese Form von „Sozialpolitik“ ist heutzutage anscheinend wichtiger denn je. Daher werden auch Zinsanstiege in der nächsten Zukunft unwahrscheinlich, auch wenn einige Protagonisten dieses Thema immer mal wieder auf die Tagesordnung bringen. Was den Aktienmarkt anbetrifft, achtet dieser seit geraumer Zeit ohnehin gefühlt nur auf die Aussagen Draghi´s & Co. Da rücken restliche Nachrichten fast in den Hintergrund und wirken weniger kursbeeinflussend.

Technisch gesehen bewegt sich der deutsche Aktienmarkt gerade auf interessantem Terrain. Der reine DAX Kursindex (ohne „verfälschende“ Dividenden) zeigt, dass wir an einer Schlüsselmarke stehen. Sollte es dem DAX gelingen sich hier nach oben zu befreien, wäre weiteres Kurspotenzial von gut 6% denkbar (grünes Szenario). Anderenfalls würde möglicherweise ein sehr negatives Doppeltop entstehen, welches für das rote Szenario sorgt.

Technisch gesehen bewegt sich der deutsche Aktienmarkt gerade auf interessantem Terrain. Der reine DAX Kursindex (ohne „verfälschende“ Dividenden) zeigt, dass wir an einer Schlüsselmarke stehen. Sollte es dem DAX gelingen sich hier nach oben zu befreien, wäre weiteres Kurspotenzial von gut 6% denkbar (grünes Szenario). Anderenfalls würde möglicherweise ein sehr negatives Doppeltop entstehen, welches für das rote Szenario sorgt.

{kind=link}

{kind=link}

{kind=link}