Börse quergedacht Juni 2015

10. Juli 2015Börse quergedacht Juli 2015

6. August 2015Die Märkte am seidenen Faden der Notenbanken?

Die Tage werden bald leider wieder kürzer, aber die Hitze im Büro und vor allem an den Märkten steigt. Da verschlägt es dem deutschen Michel doch glatt die Sprache – wird doch seit ein paar Wochen (endlich) überall wieder von der Zinswende gesprochen. Dabei fegt Mario Draghi doch eigentlich noch über ein Jahr lang die Rentenmärkte leer…

Die Tage werden bald leider wieder kürzer, aber die Hitze im Büro und vor allem an den Märkten steigt. Da verschlägt es dem deutschen Michel doch glatt die Sprache – wird doch seit ein paar Wochen (endlich) überall wieder von der Zinswende gesprochen. Dabei fegt Mario Draghi doch eigentlich noch über ein Jahr lang die Rentenmärkte leer…

Das war ein wahres Fest für Liebhaber „Schwarzer Schwäne“ (N. Taleb): da kam es zu einem Ereignis, das die Ökonometriker in ihren mathematischen Modellen nur für alle 15.000 Jahre taxiert hatten. Die Zinsen am langen Ende stiegen (endlich) wieder deutlich an und bescherten den Anlegern empfindliche Verluste in ihren Rentenportfolios. Sofort wachten all die Mahner und Inflationsbeschwörer wieder auf und riefen die Zinswende aus. Ihr Tenor lautet: ab sofort können die Zinsen nur noch steigen, und im Übrigen werden die Amerikaner auch in Kürze die Fed Fund Rates anheben.

Doch – wo kommen wir her und vor allem wo wollen wir hin? Vor der Finanzkrise, die ja keine Euro-Krise, sondern ein Spiegelbild unsäglicher Fiskalpolitik einiger europäischer Partnerländer ist, gab es an den Märkten überwiegend ein Zusammenspiel von Angebot und Nachfrage. Der Preis bzw. Kurs bzw. Rendite war im klassischen Sinne ein Knappheitsindikator, der für eine effiziente Allokation sorgte. Aktienkurse folgten den Gewinnpfaden von Unternehmen und drückten primär deren Gewinnerwartungen aus. Für die temporäre Überlassung von Kaufkraft wurden Zinsen gezahlt, die im Wesentlichen zukünftige Inflationserwartungen spiegelten. In diesen konnte man zuverlässig die anvisierten Konjunkturpfade erkennen. Anders ausgedrückt: wer Teile seines Einkommens nicht sofort konsumierte, sondern sparte, wurde mit Zins entlohnt. Erwartete BIP-Wachstumsraten führten zu Inflationssorgen, die mit einem Zinsaufschlag vergütet wurden. Dann kam die Schuldenkrise…

Aufgrund ausufernder Schulden wurde schnell der Pyramidisierungseffekt durch den Zinseszinseffekt deutlich: bei einem Zinssatz von 6% (bekommt unverändert das Finanzamt) benötigt man gerade mal rund 11 Jahre für eine Wertverdoppelung. Somit war recht bald klar, dass die EZB nur mit einem Masterplan den Aufprall der Euro-Titanic auf den Eisberg verhindern konnte. So wurden die Schiffsschrauben in die Gegenrichtung manipuliert. Die Schweiz weist uns hier bereits anschaulich den Weg dorthin. Schäuble trocknete durch seine gebetsmühlenartig postulierte „Schwarze Null“ die Angebotsseite deutscher AAA-Anleihen aus. Der Rest ist die „Black Box“ der EZB. Hier wird die größte Umettiketierung der Finanzgeschichte ganz nach Plan zelebriert. Bis September 2016 werden über 1,2 Billionen Euro Zentralbankgeld geschaffen, die den Empfängern – also dem Bankensystem – adhoc Schmerzen bereiten, da sie per Schaffung mit einem negativen Zins alias Strafzins versehen sind. Dieser Berg „heißer Kartoffeln“ muss also schnell weitergereicht werden. Eigentlich war es von der EZB so angedacht, dass der eingeschlafene Kreditmarkt mit müdem 0% Wachstum wiederbelebt werden sollte; doch die potenziellen Kreditnehmer wollen im Worte von Karl Schiller einfach „nicht an der Tränke saufen.“ Zugleich begann das QE Programm derart schwunghaft und heftig, dass die Zinssenkung deutscher langer Bunds auf nahezu null alle betroffenen Marktteilnehmer völlig kalt erwischte. Lebensversicherer, Pensionskassen, Stiftungen, Versorgungswerke usw. sahen sich in ihrer Existenz massiv bedroht. Zinsen unter null hätten zudem eine ungünstige Signalwirkung Richtung Griechenland gesendet (nach dem Motto: helft uns, es kostet Euch doch nichts … und bringt sogar noch Erträge). Alle möglichen Kreditnehmer müssten im Sinne rationaler Erwartungshaltung bis zum 3. Quartal 2016 warten, um bei niedrigsten Zinsen Kreditverträge abzuschließen. Bis dahin wäre der Kreditmarkt mit Sicherheit völlig eingeschlafen. Ergo: die Notenbanken mussten handeln und den langen Zins um rund 100 Basispunkte anspringen lassen. Zeit für alle zu spät Gekommenen, die Rentendepots zu füllen, Zeit für die Immobilienbranche auch den letzten Zweifler zum Kreditabschluss für Betongold zu bewegen. Zeit für die Institutionen, Griechenland die Pistole auf die Brust für längst überfällige Strukturreformen zu setzen.

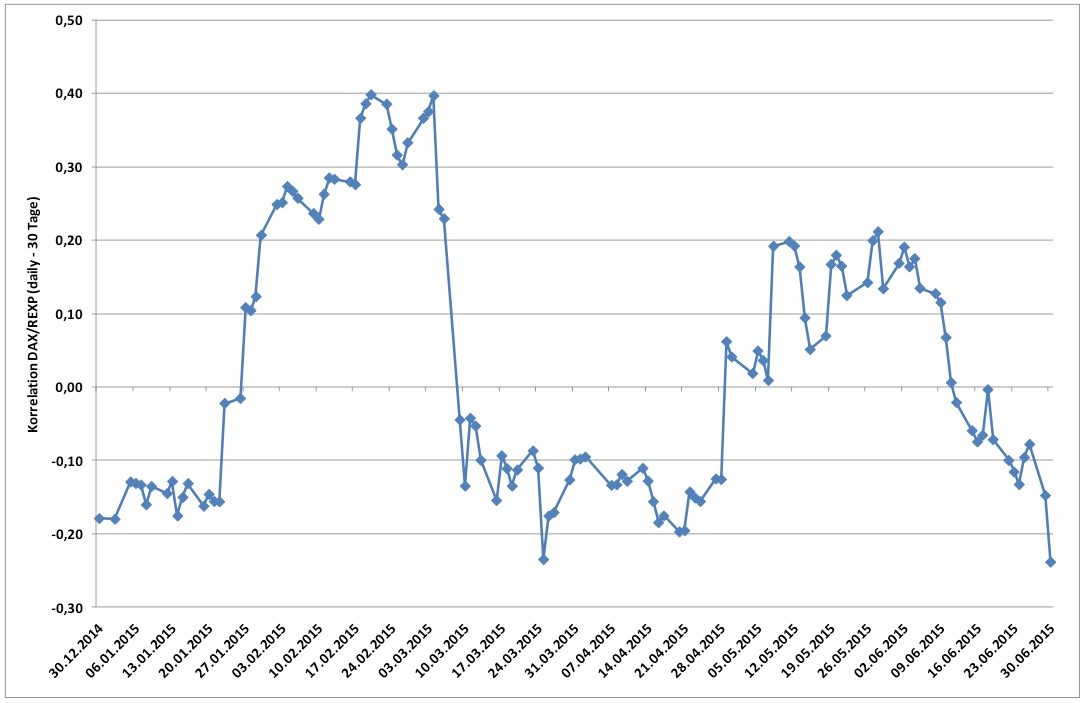

Ein derartiger Zinsanstieg ist per se eigentlich unkritisch; doch aufgrund der finanzmathematischen Extremlage ganz am Boden der Rendite-Kurs-Kurve mit hoher Modified Duration (Maß für die Zinsreagibilität) mussten die Kurse massiv fallen. Und genau hier beginnen die Auswirkungen auf den Aktienmarkt. Reflexartig trennten sich die Akteure von ihren Dividendenpapieren, da sie ja den positiv korrelierten Zusammenhang beider Märkte erkannt hatten. In der Vergangenheit korrelierten DAX und REXP übrigens meistens negativ. Nachfolgend die kurzfristige Entwicklung in 2015:

Chart 1: Korrelation (daily – 30 Tage) zwischen DAX und REXP in 2015

Quelle: Eigene Darstellung – Daten aus Bloomberg

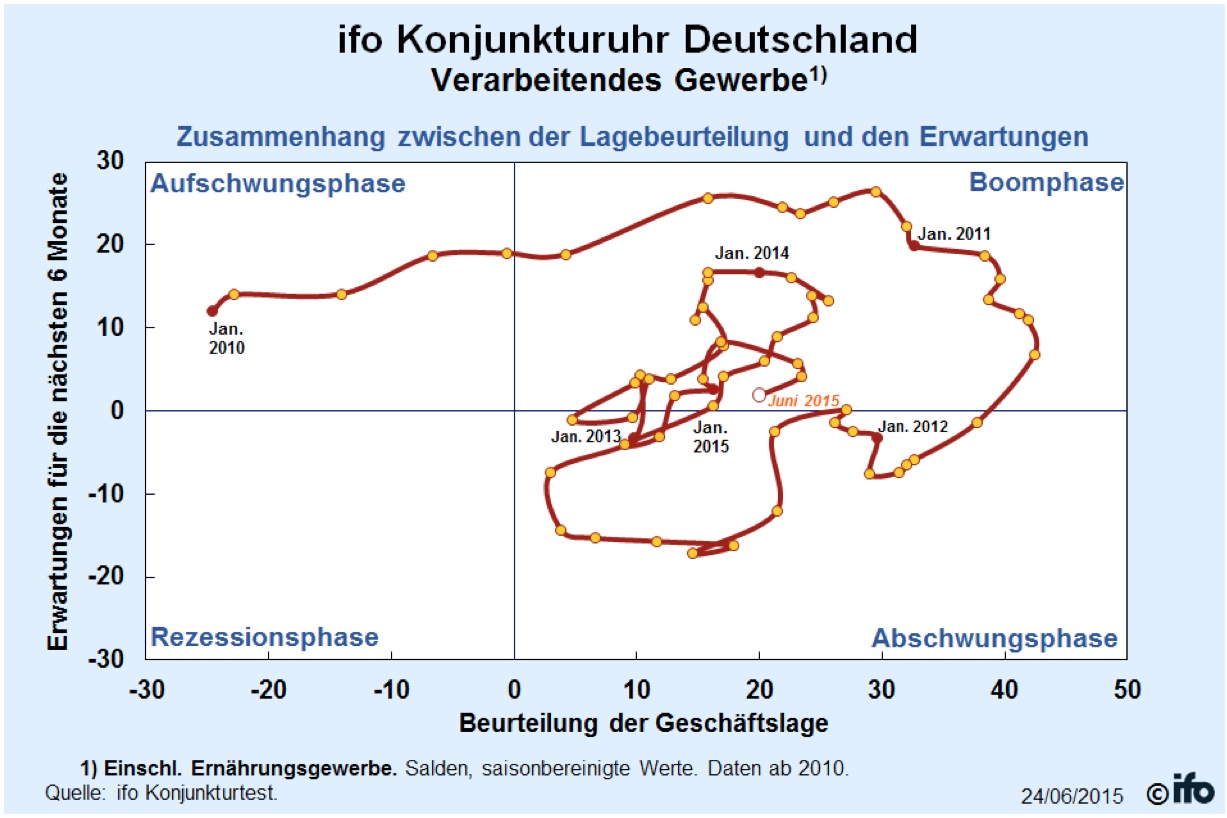

Der phasenweise Anstieg bzw. historisch gesehen absolut hohe Wert der Korrelation ist ein Beleg für die liquiditätsgetriebene Hausse. Schon werden die ersten Studien veröffentlicht, die belegen sollen, dass in der Vergangenheit Zinssteigerungen der FED dem Aktienmarkt keine Probleme bereitet hätten. Die USA hatten jedoch niemals ihr „Griechenland“, geschweige denn Diskussionen über den Fortbestand ihrer Währung. Doch wie geht es nun weiter mit Zinsen und Aktien? Die letzten offiziellen Inflationsdaten und Rohstoffdaten lassen uns weit und breit keine Anzeichen für steigende Preise erkennen. Dazu kommen wirtschaftliche Probleme insbesondere in den BRIC-Staaten, die eher angebotssteigernd und somit kostendämpfend wirken sollten. Ferner hat die Commerzbank soeben in ihrer QE Scorecard herausgearbeitet, dass die EZB ihr Programm konsequent durchziehen wird. Somit ist die weitere Zinsentwicklung vorgezeichnet. Hilfreich ist zudem ein Blick auf den aktuellen Status der deutschen Wirtschaft im Konjunkturzyklus. Das Münchener ifo-Institut veröffentlicht dazu ihre monatliche Konjunkturuhr:

Chart 2: ifo Konjunkturuhr Deutschland

Quelle: ifo Konjunkturtest auf www.cesifo-group.de

Wenn Deutschland aktuell also noch im Quadranten der Boomphase ist, müssten die Zinsen bei einem Abgleiten in die Abschwungsphase zusätzlich – quasi „natürlich“ – zurückgehen. Ein signifikanter Zinsanstieg in der Eurozone bzw. Deutschland dürfte damit auf ziemlich lange Sicht in weite Ferne gerückt sein, so dass die Märkte doch eher am dicken Tau der Notenbanken sicher und bequem hängen dürften. Unser prognosefreies Handelssystem HPM Herotaxx Cubixx setzt durch den Einsatz quantitativer Analysetools konsequent auf die Diversifikation verschiedener Anlageklassen, Investmentstile sowie Zeithorizonte.