Die Märkte am seidenen Faden der Notenbanken?

10. Juli 2015Börse quergedacht Aug 2015

5. September 2015Börse quergedacht Juli 2015

Auf der Suche nach der eierlegenden Wollmilchsau

Auf der Suche nach der eierlegenden Wollmilchsau

Verehrter Querdenker,

während sich der durchschnittliche Anleger zurzeit mit griechischen Kapriolen herumärgert und der vorausschauende Börsianer den kritischen Blick schon wieder eher Richtung USA (-> Ende der 5-Jahres-Hausse mit Zinserhöhung?) oder China (-> Aktienblase 3.0) wendet, stellt sich mehr denn je die Frage, wie man in diesem Kapitalmarktumfeld noch ruhige und vernünftige Renditen erzielen soll. Zuletzt kam auch das bisherige Parade-Absatzpferd der Fondsbranche – gemischte Fonds – unter Beschuss. Für unsere Leser kein neues Thema, doch wo sind die Alternativen? Ein Plädoyer für eine etwas andere Aktienstrategie.

Konservative Anleger haben es immer schwerer. Egal, wohin man sein Auge schweifen lässt: Die simple Anlage in die klassischen risikoarmen Anlageklassen funktioniert nicht mehr. Anlegen – ruhig schlafen – 4 bis 5% Rendite – vorbei. Auch wenn es so oder so ähnlich in den letzten Monaten in bestimmten Anlageklassen noch ausgesehen haben mag: Die Märkte leben weiter stark von geborgter Liquidität bzw. Zukunft.

Vor allem risikoarme Anlageformen. An Minuszinsen bei Tages- und Termingeld oder Anleihen hat man sich ja fast schon gewöhnt. Dabei stehen zwei gar nicht so unwahrscheinliche Szenarien im Raum, die früher oder später zu einem erheblichen Zinsanstieg und damit erheblichen Kursverlusten führen könnten: Eine sukzessive „Normalisierung“ der krisenhaften Entwicklungen in den überschuldeten Volkswirtschaften oder das genaue Gegenteil, mit Kollateralschäden auch in „sicheren“ Anleihemärkten wie z.B. Bunds. Bei ersterem könnten nach der Fed auch die anderen Notenbanken vom Gaspedal steigen, bei letzterem eine potenzielle Überlastung Deutschlands zu heftigen Zinsanstiegen führen.

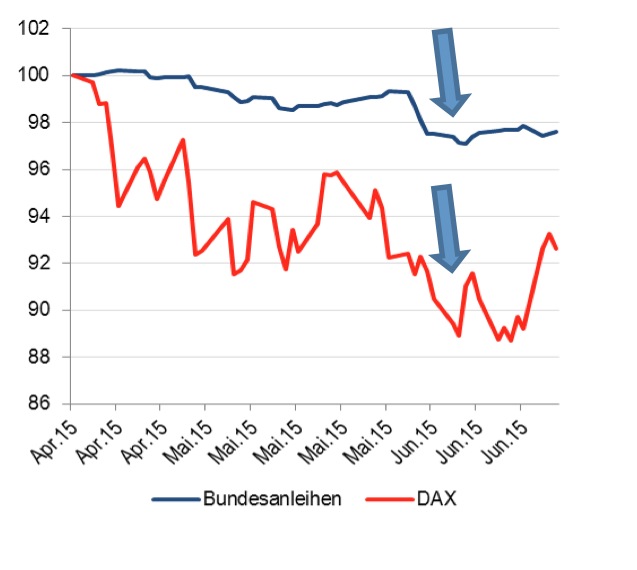

Mittlerweile sind auch die Risikopuffer gemischter Aktien-Renten-Fonds verbraucht. Hierauf hatte ich Sie vorausblickend schon im letzten Jahr hingewiesen. Bei Nullzinsen gewähren Anleihen in gemischten Fonds eben keinen garantierten Schutz mehr vor Aktiencrashs oder –baissen. Die Kursverluste von April bis Juni mögen in dieser Hinsicht ein erneuter Warnschuss für die vielen Käufer und Besitzer gemischter Fonds gewesen sein (siehe Chart 1).

Chart 1: Kursrutsch bei DAX und Bundesanleihen in der jüngsten Griechenland-Krise

Quelle: Eigene Erstellung

Auch am Immobilienmarkt scheint man letztlich an Grenzen zu stoßen, nachdem gängige Indizes eine deutliche Verflachung des Preistrends aufweisen und scheinbar nicht mehr jeder Preis bezahlt wird. Von der normalen Illiquidität und Immobilität des Marktes sowieso zu schweigen.

Was ist die Alternative?

Die Stoßrichtung ist definitiv nicht neu, aber es gilt, sich wieder mehr mit der „Königsdisziplin“ der Geldanlage auseinanderzusetzen: Der systematischen Erwirtschaftung eines Absolute Returns mittels aktiver Anlagestrategie. Man muss sich hinreichend unabhängig von unvorhersehbaren Schwankungen der Märkte machen. Dabei sollten bestimmte Voraussetzungen erfüllt sein:

- Realistisches Ertrags- und Risikoprofil, d.h. weder übersicherte Nullsummen-, noch perfekte Überstrategie. Chance und Risiko müssen in einem erkennbar realistischen Verhältnis zueinander stehen.

- Ausreichende Historie, d.h. praktische Erfahrungen in verschiedenen Marktsituationen, insbesondere mit dem Risikomanagement in Krisen.

- Marktunabhängigkeit, d.h. Unkorreliertheit zu allen wesentlichen Anlageklassen. Was nützen jahrelange hohe Erträge wie zuletzt im Aktien- oder Rentenmarkt, wenn man dann genauso negativ von fallenden Kursen betroffen ist?

- Fokus auf einen hinreichend volatilen und strukturell nicht manipulierten Kapitalmarkt, d.h. z.B. eher Aktien als Anleihen.

- Transparenz und Verständlichkeit, d.h. keine Black Box á la Cayman Islands-Hedge Fonds, sondern nachvollziehbare Anlagestrategie.

- In Deutschland ansässiges und reguliertes Portfoliomanagement.

- Hohe Liquidität, d.h. gerne tägliche Verfügbarkeit des Kapitals.

- Überschaubare Kosten, die der Managerleistung angemessen sind.

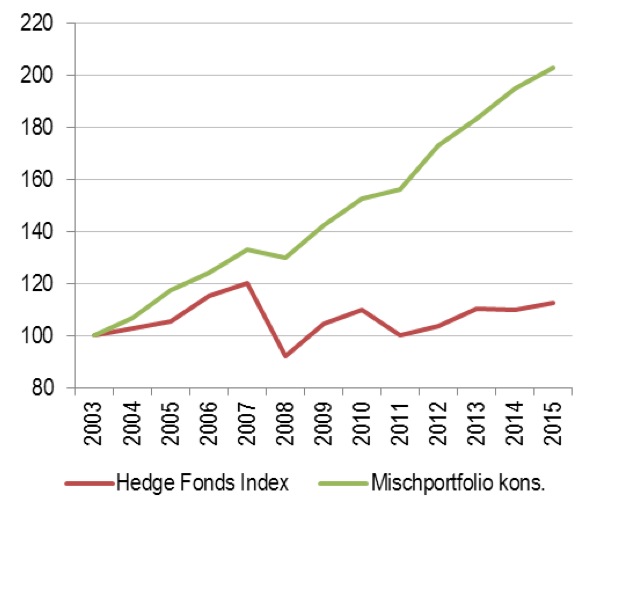

Das klingt in Zeiten von Minuszinsen tatsächlich ein wenig nach der eierlegenden Wollmilchsau – die es selbstverständlich so nicht gibt. Dies zeigt in der Breite auch das Beispiel der ehemals hochgelobten Hedge Fonds-Branche, die nach sehr fruchtbaren Jahren ab Mitte der 2000er Jahre unter dem Strich nur noch sehr mäßig performt (Ø 1% p.a.) und jedem konservativen Mischportfolio deutlich unterlegen war (siehe Chart 2).

Chart 2: Kursentwicklung von Hedge Fonds versus konservative Mischportfolios

Quelle: HFRX; Eigene Erstellung

Und nun? – Lassen Sie sich in der nächsten Ausgabe von unserem neuen Publikumsfonds überraschen ☺.

In diesem Sinne,

always expect the unexpected!

Ihr Mathias Werner

Mehr unter www.werner-ziemer.de