Börse quergedacht Juli 2015

6. August 2015Börse quergedacht Sep 2015

3. Oktober 2015Börse quergedacht Aug 2015

Smart investieren und ruhig schlafen

Smart investieren und ruhig schlafen

Verehrter Querdenker,

angesichts historischer Nullzinsen und hochgetriebener Aktien- und Immobilienpreise rückt das Versagen klassischer Erfolgsrezepte in der Kapitalanlage näher. André Kostolanys „Kaufen Sie Aktien, nehmen Sie eine Schlaftablette und in 10 Jahren sind Sie reich(er)“ setzt wie so vieles im Kern auch darauf, dass die Liquiditätsschwemme der Notenbanken alle ungelösten Krisenherde wieder gerade gebogen bekommt. Ein enormer Vertrauensvorschuss. Ob gerechtfertigt oder nicht, die Antwort wird man erst im Nachhinein bekommen. Nur eines ist sicher: Mit jeder überwiegend passiven Geldanlage („Buy-and-hold“) – selbst gut gestreut! – fährt der Anleger ab jetzt ein hartes Risiko. Denn an der Börse wird nicht geklingelt. Smart investieren heißt nun, sein Geld aktiv und intelligent anzulegen. Und so könnte dies aussehen.

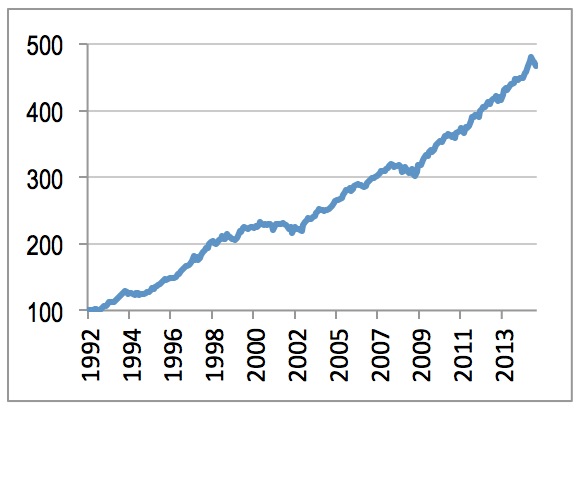

Starten wir beim historischen Erfolgsrezept risikoarmer Wertpapiermischfonds, die seit jeher durch die Kombination mehrerer Anlageklassen geprägt sind, im wesentlichen Anleihen und Aktien. Die überwiegende Anzahl dieser Fonds verlässt sich mit einer relativ statischen Kapitalstreuung auf risikomindernde Effekte zwischen den Anlageklassen (die wenigsten Fonds fahren in der Realität harte Kapitalumschichtungen zwischen den Anlageklassen). Kurz: Wenn Aktien fallen, steigen Anleihen und andersherum. Die Gründe hierfür sind hinlänglich bekannt. In Summe ergibt sich eine relativ ruhige Wertentwicklung, die bei generell steigenden Aktien- und Anleihekursen (30 (!) Jahre Anleihehausse) schöne Verlaufskurven produziert hat (siehe Chart 1). Das ist für die Zukunft nun leider unwahrscheinlich geworden. Die Gründe habe ich Ihnen an dieser Stelle in den letzten Monaten mehrfach erläutert.

Chart 1: Erfolgreiches Anlagekonzept konservativer Mischfonds in der Vergangenheit

Quelle: Eigene Erstellung

Was man aus dem Ansatz aber mitnehmen muss, ist die Idee der Streuung über Anlagen mit unterschiedlichem Stärke- und Schwächeprofil.

Über verschiedene Anlageklassen hinweg ist dies wie gesagt nicht mehr empfehlenswert, da das Risiko gleichgerichteter Kursentwicklungen in allen Anlageklassen deutlich zugenommen hat. Schlüssiges Szenario: Gleichzeitiger Aktien- und Rohstoffcrash in Europa, Amerika und Asien aufgrund eines globalen Zinsanstiegs mit Zwangsverkäufen in Gold und Immobilien zur Deckung von Verlusten. Solche Entwicklungen haben sich in der jüngeren Vergangenheit immer wieder mal angedeutet, bisher aber nicht manifestiert. Das Systemvertrauen ist zum Glück weiter intakt.

Man kann und muss aber auch anders streuen. Als treuer Leser und Anleger bei uns ahnen Sie es: Ich rede nicht mehr von Anlageklassen, sondern Anlagestrategien. Es geht nicht nur darum, WAS ich kaufe, sondern um das WIE und WANN. Das Anlageuniversum besteht nicht nur aus dem mehr oder weniger passiven Investment in Anlageklassen wie Aktien, Anleihen & Co., sondern ermöglicht einen unendlichen Strauß aktiver Anlagestrategien. Entscheidend ist nun, zwei oder mehr Anlagestrategien einzusetzen, die sich in jeder realistischen Kapitalmarktsituation so gut ergänzen, dass sich insgesamt ein marktunabhängiger und positiver Verlauf seines Portfolios ergibt.

Wir begeben uns in die Königsdisziplin der sogenannten Absolute Return-Strategien, die Fondsrating-Experten bei Morning Star als solche bezeichnen, wenn eine nahezu 100% Wahrscheinlichkeit besteht, in 18 Monaten keinen Verlust zu produzieren. Also, egal ob Aktien steigen oder fallen, die Zinsen anziehen oder zurückgehen, Währungen hin und her schwanken oder die Immobilienpreise rauf und runter gehen.

Nicht wenige denken jetzt womöglich gleich an die intransparente, komplexe und seit Jahren nicht mehr so glanzvolle Welt der Hedge Fonds auf den Cayman Islands etc. Aber hierauf möchte ich nicht abzielen. Es soll einfacher, liquide und transparent, hier vor Ort möglich sein.

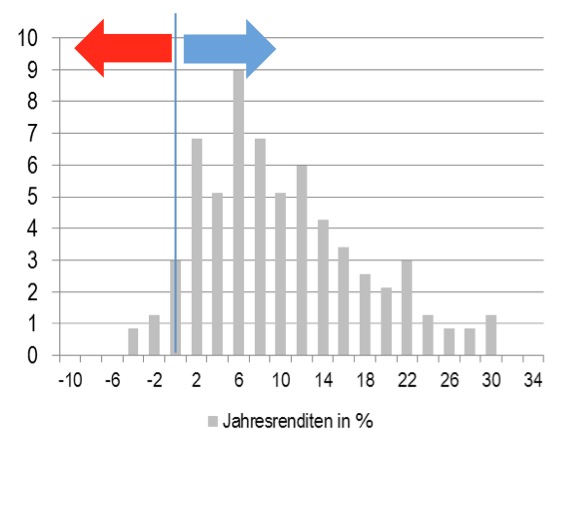

Die hohe Kunst bei der Zusammenstellung einer einfachen Absolute Return-Strategie besteht im Kern darin, mindestens zwei aktive Anlagestrategien so miteinander zu verzahnen, dass sich im Ergebnis ein positives Rendite-Risiko-Profil ergibt (siehe Chart 2). Die Wahrscheinlichkeit negativer Renditen muss klein sein (roter Pfeil) und ein klares Übergewicht positiver Renditen bestehen (blauer Pfeil). Als Voraussetzung müssen beide Strategien langfristig Geld verdienen. Wichtig ist, dass die zweifelsohne vorhandenen Schwächen bzw. Kursverluste einer Strategie in bestimmten Phasen von der Stärke der jeweils anderen ausgeglichen werden. Denn es gibt keine Einzelstrategie, die immer funktioniert!

Chart 2: Positiv asymmetrisches Rendite-Risiko-Profil einer Absolute Return-Strategie

Quelle: Eigene Erstellung

Ab September werden wir in unserem neuen Publikumsfonds Sentiment Absolute Return so unsere lang bewährten erfolgreichen Einzelstrategien „Sentiment“ und „Prämie“ mit einander verknüpfen, die in verschiedenen Aktienmarktphasen (↑→↓) ihre entgegengesetzten Stärken und Schwächen mehr als aufwiegen. In Summe werden ruhige, attraktive Renditen um 5-6% p.a. angestrebt, die -anders als bei Anleihen oder Mischfonds- auch in Zukunft noch realisierbar sind.

Sprechen Sie uns gerne an.

In diesem Sinne,

always expect the unexpected!

Ihr Mathias Werner

Mehr unter www.werner-ziemer.de