Börse quergedacht Sep 2015

3. Oktober 2015Kommt jetzt „The Big Mutti Put“?

15. Februar 2016Das kolossale Kollektiv der Konjunktive

Das war ein Jahresanfang, den niemand so wirklich auf der Agenda hatte. Unwillkürlich denkt der Anleger an Peer Steinbrück: „Hätte, hätte – Fahrradkette!“ Und irgendwie wollten uns das die Märkte im 4. Quartal 2015 schon mitteilen – wir sahen nur leider den Wald vor lauter Bäumen nicht.

Das war ein Jahresanfang, den niemand so wirklich auf der Agenda hatte. Unwillkürlich denkt der Anleger an Peer Steinbrück: „Hätte, hätte – Fahrradkette!“ Und irgendwie wollten uns das die Märkte im 4. Quartal 2015 schon mitteilen – wir sahen nur leider den Wald vor lauter Bäumen nicht.

Was war das für eine Aufregung: Herr Draghi bereitete die Marktteilnehmer ausdauernd auf weitere expansive Maßnahmen vor, während auf der anderen Seite des Atlantiks Frau Yellen und ihre Mannen nicht so recht wussten, ob und in welcher Dosis die lange aufgeschobene Zinserhöhung auf die Märkte losgelassen werden sollte. Notenbanktage wurden zu regelrechten Schlachtfesten – je nach Positionierung. Hohe erratische Schwankungen mit akkumulierten mehreren hundert Punkte Indexausschlägen spielten mit den Marktteilnehmern im wahrsten Sinne Ping-Pong. Obwohl es alle in der Ferne vernommen hatten, wollte keiner so richtig nach China sehen. Denn: die ultimative Jahresendrallye sollte ja unmittelbar vor der Tür stehen. Der DAX stieg im letzten Quartal 2015 von rund 9.500 um 1.000 Punkte – auf Tagesbasis. Was jedoch in dieser Zeit intraday passierte, quasi rangezoomt, war auf den Punkt gebracht: erschreckend. Das Muster einer entspannten Aufwärtsbewegung sieht anders aus. Pünktlich zum Jahreswechsel, der ja den Startschuss zur Jahresanfangsrallye geben sollte, brach diese innere Zerrissenheit der Märkte offen zu Tage. Inzwischen – ganze fünf Wochen später – wird das ganze Ausmaß deutlich: der DAX liegt inzwischen genau 25% unterhalb seines 12Monats-Hochs. Definitionsgemäß wird hier und da bereits von einem klaren Bärenmarkt, wenn nicht sogar einem Crash gesprochen. Doch wie konnte das passieren?

Erinnern wir uns an all die eindeutigen Prognosen der letzten Wochen: die Zinswende stünde weltweit vor der Tür, durch das Agieren der Notenbanken gäbe es überhaupt keine Alternativen zu Aktien, der Euro müsste zwangsläufig aufgrund der divergierenden Zinsrichtungen in Richtung Parität marschieren und last, but not least, hieße das für den Goldpreis dreistellige Notierungen. Leider allesamt nur Konjunktive: müsste, sollte, hätte, dürfte, könnte usw. Die harte Realität sieht inzwischen ganz anders aus.

Die proklamierte Zinswende in den USA erweist sich als von der Realität auf dem Standstreifen überholt. Die ISM-Ergebnisse des verarbeitenden Gewerbes waren bereits in 2015 in den Rezessionsbereich abgeglitten – inzwischen folgen auch die Dienstleistungen. Und die sind für das US-BIP deutlich prägnanter. Wir gehen inzwischen nicht nur von einem Ende des „Zinswendchens“, sondern sogar von der Notwendigkeit eines QE4 aus. Wobei wir uns vorstellen können, dass dieses QE4 alles bisher Gesehene in den Schatten stellen wird. Die Notenbanken schrecken inzwischen selbst vor Aktienkäufen qua ETFs nicht mehr zurück. Warten wir es mal ab… Die Entwicklungen der Devisenmärkte – alles außer Euro und Yen fällt – treiben die Aktien- und vor allem Rohstoffmärkte vor sich hin. Der Devisenmarkt hatte schon immer ein feineres Näschen für die „wirklichen“ Entwicklungen. Und diese sehen für Europa wider Erwarten deutlich besser als für die USA aus. Während der US-Aufschwung der letzten Jahre primär schuldeninduziert verlief, schuf Europa das Wachstum einkommensbasiert. Diese strukturellen Divergenzen schlagen nunmehr devisenseitig durch. Draghi wird in 2016 monetär aus allen Bertas und Doras dieser Welt feuern – ob es letztlich fruchtet, werden wir erleben. Klar ist, dass die weltweit nunmehr einsetzenden Währungsabwertungswettläufe eher deflationär wirken werden. Da bleiben die Waffen der Notenbanken eher stumpf. Wir setzen auch hier auf direkte Eingriffe in die Aktienmärkte. Alles nur eine Frage der Zeit und der Not. Der große Profiteur der ausufernden Papiergeldschuldenberge ist das lange links liegengelassene Gold – das einzig wahre Wertaufbewahrungsmittel. Unser Handelssystem Cubixx Gold hat gerade sein All-Time-High gesehen. Wie aber geht es an den Aktienmärkten weiter?

Aktiendividenden sind ja bekanntermaßen die neuen Zinsen – wären da nur nicht die unangenehmen Kursabschläge von Zeit zu Zeit. 25% Draw Down bedeuten für alle Anleger, die zu Höchstkursen in den DAX investierten, ein indikatives Wertaufholungsgebot von 33%, was bei einer durchschnittlichen Jahresperformance von rund 8% ein zeitlich ambitioniertes Unterfangen sein kann. Alle Stimmungsindikatoren sind inzwischen im tiefroten Modus angelangt. Der VDAX hat seine mittlere Entspannungszone bei 25 hinter sich gelassen und schielt in Richtung 30, was ein mehrjähriges Hochniveau – mithin ein Stimmungstief – signalisiert. Alle anderen öffentlich zugänglichen Barometer, wie Sentix oder animusX, weisen in die gleiche Richtung. Der US AAII oder der bekannte „Angst und Gier Index“ zeigen eine tiefe Verunsicherung der Anleger. Alle rechnen nun mit fallenden Kursen – beim DAX in Richtung 8.800 oder sogar 8.300. Womit wir wieder beim Tenor unserer Ausführungen angelangt sind. Konjunktiv ist nicht indikativ. Auf Deutsch: da die Börse immer wieder den Weg des größten Schmerzes geht, sollten wir uns nicht zu sicher sein, dass der folgende Weg direkt Richtung Süden geht. An der Wand der Angst entlang ist schon so manche unerwartete Aufwärtsbewegung vollzogen worden. Bleiben Sie wachsam!

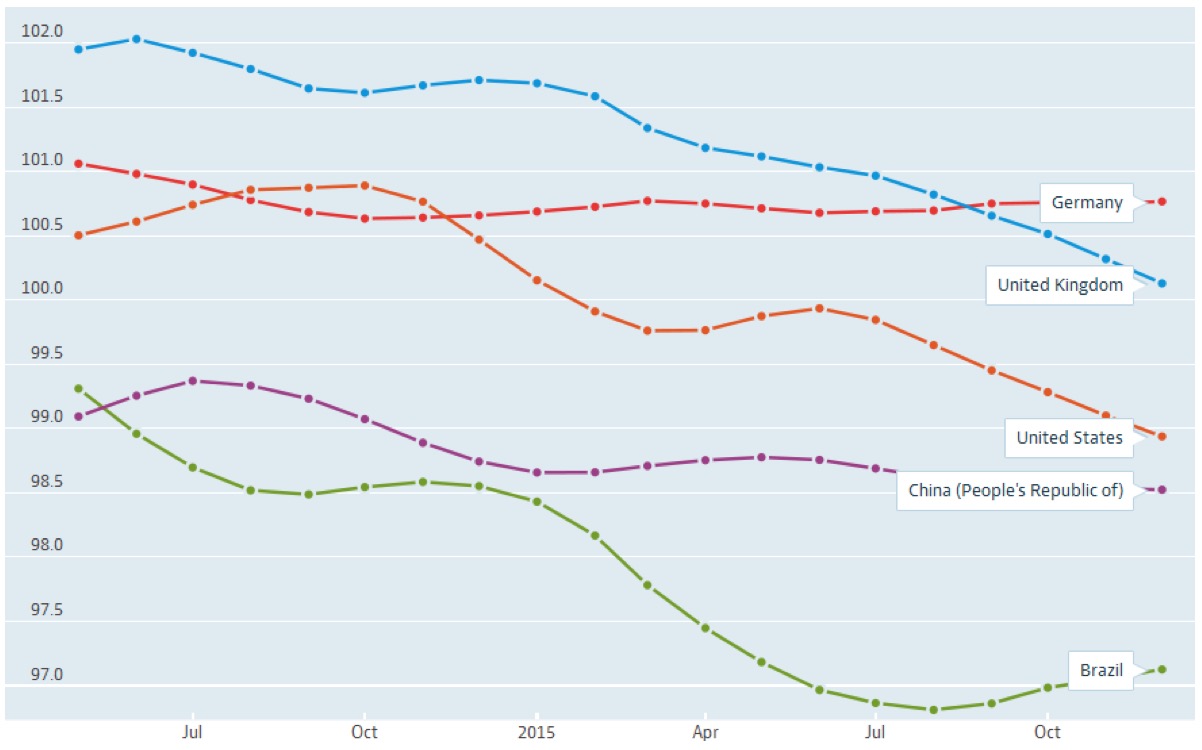

Abschließend haben wir die verblüffende Divergenz zwischen einigen G7 und BRIC Staaten in der wirtschaftlichen Projektion der OECD, gemessen am Geschäftsvertrauen, dargestellt. Wir werden uns auf turbulente Währungsbewegungen einstellen müssen, die zu entsprechenden Spill-Over-Effekten bei Aktien, Zinsen und Rohstoffen führen werden. Unser prognosefreies Handelssystem HPM Herotaxx Cubixx setzt durch den Einsatz quantitativer Analysetools konsequent auf die Diversifikat

ion verschiedener Anlageklassen, Investmentstile sowie Zeithorizonte gepaart mit stringenten Risikomanagementmechanismen, die gerade im aktuellen Marktumfeld stringent geboten sind.

Chart 1: Verschiedene Business Confidence Indizes seit Mai 2014 im Vergleich

Quelle: oecd.org

{kind=link}

{kind=link}

{kind=link}