Das kolossale Kollektiv der Konjunktive

8. Februar 2016Leider nur Blech für Gold

22. Februar 2016Kommt jetzt „The Big Mutti Put“?

Irgendwie war es in den letzten Monaten verdächtig ruhig um die sog. Eurokrise geworden, die ja eigentlich nur das Resultat ausufernder defizitärer Fiskalpolitik einiger Länder war. Lebensretter war damals bekanntlich Mario Draghi, der am 26.07.2012 den inzwischen legendären Ausspruch setzte: „The ECB is ready to do whatever it takes to preserve the Euro.“ Damit setzte er eine beispiellose Aufschwungbewegung bei südeuropäischen Anleihen in Gang, in deren Folge die Aktienmärkte kräftig hinzugewannen und der Euro von rund 1,50$ bis 1,05$ abrutschte. Draghis Statement wirkte wie eine Absicherung – also ein impliziter Put.

Irgendwie war es in den letzten Monaten verdächtig ruhig um die sog. Eurokrise geworden, die ja eigentlich nur das Resultat ausufernder defizitärer Fiskalpolitik einiger Länder war. Lebensretter war damals bekanntlich Mario Draghi, der am 26.07.2012 den inzwischen legendären Ausspruch setzte: „The ECB is ready to do whatever it takes to preserve the Euro.“ Damit setzte er eine beispiellose Aufschwungbewegung bei südeuropäischen Anleihen in Gang, in deren Folge die Aktienmärkte kräftig hinzugewannen und der Euro von rund 1,50$ bis 1,05$ abrutschte. Draghis Statement wirkte wie eine Absicherung – also ein impliziter Put.

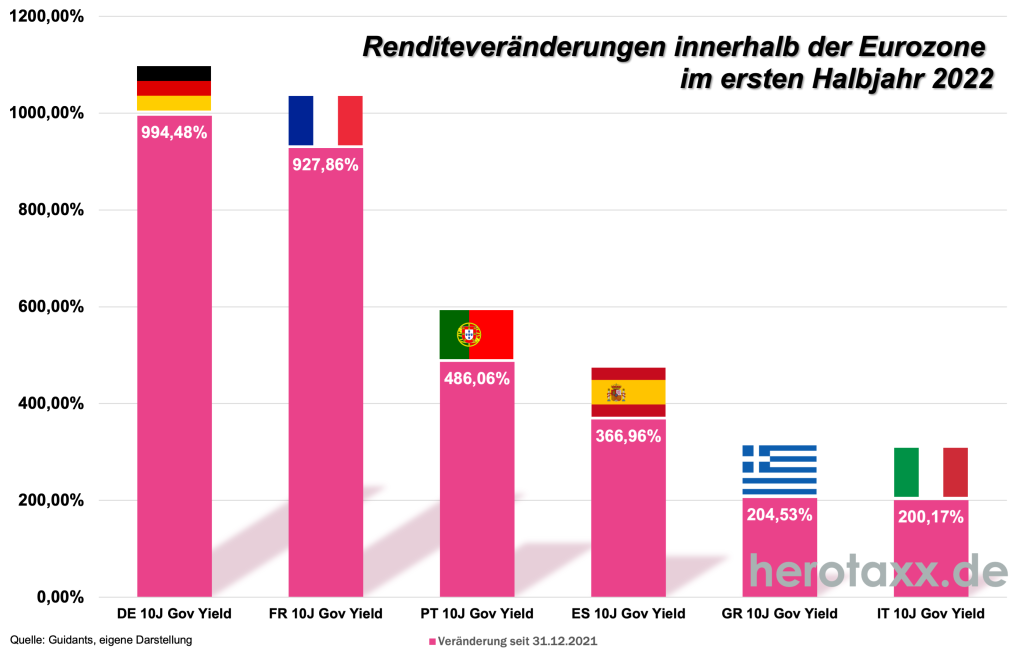

Heute, Anfang 2016, holt uns die fast vergessene Finanzkrise wieder ein – und zwar mit voller Wucht: die Carry-Trade-Währungen Euro und Yen werten unerwartet auf und lassen die Aktienmärkte abrutschen. Während Bunds neue Hochs erklimmen, sind erste Renditezuwächse in den altbekannten Problemländern (aktuell besonders Portugal) sichtbar. Im EZB-Tower dürfte das Licht rund um die Uhr brennen. Signore Draghi muss jetzt schnellstmöglich nachliefern.

Wie ernst die Situation wirklich zu sein scheint, wurde durch zwei Ereignisse visibel. Da ist zum einen die sich beschleunigende Diskussion um die Begrenzung des Bargeldes. Von der Abschaffung der 500 Euro-Scheine bis zum Bargeldtransaktionslimit von 5.000€ mit anschließendem großen medialen Aufschrei – wir erkennen, dass hier Mechanismen eingezogen werden sollen, die Substitutionshandlungen der Wirtschaftssubjekte gegen negative Zinsen und somit gegen Vermögensentwertungen konterkarieren sollen. Es geht hier also weniger um die Bekämpfung von Schwarzarbeit oder Drogenkriminalität…

Deutlich unangenehmer war aber das zweite Schockereignis: die Implosion der Deutschen Bank – dem Inbegriff für den jahrzehntealten grundsoliden Rheinischen Kapitalismus. Geahnt hatten wir es schon länger. Unzählige Prozesse, außergerichtliche Vergleiche, Bashing durch die US-Justizbehörden etc. waren Vorboten des Abstiegs in die Liga der deutschen Ex-Superstars, wie Siemens und Volkswagen. Aber mal im Ernst: die Deutsche Bank ist doch vollkommen unsinkbar – oder!? Seit wenigen Tagen sind hier erste Zweifel angebracht. Messbar sind diese rein subjektiv, qualitativ empfundenen Störungsgefühle durch die kardinale Bepreisung an den Finanzmärkten: die CDS (Credit Default Swaps). Dass es hier zu erratischen Schwankungen durch Herdentrieb- oder Liquiditätseffekte kommen kann, ist gewiss – dennoch: es geht um die Botschaft an die Kapitalmärkte.

Chart 1: 5Jahres CDS der Deutschen Bank

Quelle: boursorama.com

Besonders unangenehm sind die negativen Preiseffekte für die Deutsche Bank aufgrund all der Diskussionen um die potenzielle Bedienung ungesicherter CoCo-Anleihen und die vorzeitigen Unter-Pari-Rückkäufe gesicherter Bonds. Das offensive Bemühen von CEO Cryan um Anleger, Investoren und Gläubiger hatte etwas in sich, das die Märkte zu einem Umdenken im Hinblick auf den Wirtschaftsstandort Deutschland veranlasste. So kam es zu einem ganz plötzlichen rasanten Anstieg der impliziten Ausfallwahrscheinlichkeiten für deutsche Bunds, den wir alle vor einer Woche noch für abwegig empfunden hätten.

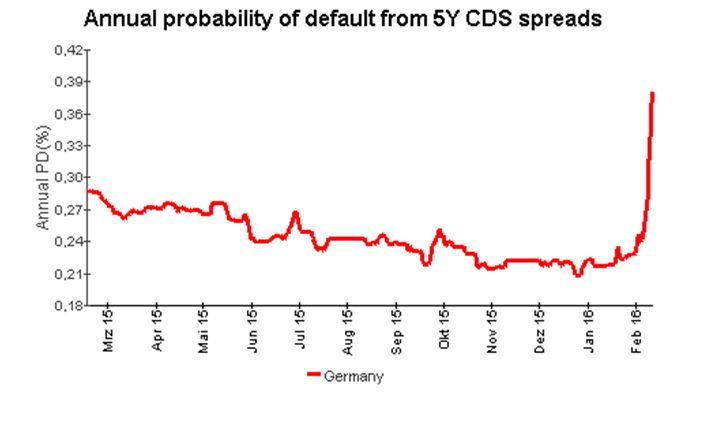

Chart 2: Ausfallwahrscheinlichkeit deutscher Staatsanleihen auf Basis der 5Y CDS

Quelle: dbresearch.de

Auch hier geht es weniger um die Interpretation der Ausfallwahrscheinlichkeitswerte als vielmehr um die Symbolik. Es erfolgt nunmehr ein Fokus auf die außerbilanziellen Derivate der Deutschen Bank, die sich im Billionenbereich bewegen sollen. Aufgrund der Systemrelevanz der Bank wäre ein Garantieversprechen des deutschen Staates vonnöten. Alles andere verbietet sich, denn dann wäre Lehman vergleichsweise ein kleiner Fisch gewesen. Hier wird auch klar, dass Herr Draghi NICHT am Zuge wäre – europäische Bankenrettungsgemeinschaft hin oder her – sondern Frau Merkel mitsamt ihres Finanzministers Schäuble. Dieser wiederum dürfte über den jüngst lancierten Bericht seines Ministeriums zur Zukunft der deutschen Staatsfinanzen nicht sonderlich erfreut gewesen sein: http://www.welt.de/wirtschaft/article152146663/Finanzministerium-warnt-vor-horrendem-Schuldenrisiko.html

Am deutschen Rentenmarkt, gemessen am „Frontmann“ Bund-Future, ist diese Gemengelage bisher ziemlich spurlos vorbei gegangen. Das kommt aber auch davon, dass dieser Markt durch das dauerhafte Eingreifen der EZB überhaupt keine effiziente Informationsverarbeitung mehr ausüben darf. Hier kommt es also zu einer völligen Preisverzerrung mit der Folge fehlerhafter Allokationsentscheidungen der Anleger. Risikoprämien? Wozu das denn, wenn doch Anfang März die EZB mit einer weiteren Ausweitung ihrer QE-Tätigkeiten um die Ecke kommen wird. Geldpolitik ist also vollkommen asymmetrisch geworden. Expansive Phasen gehen sehr viel leichter vonstatten als kontraktive. Und die in der jetzigen Phase einzig opportune Politik, nämlich die Fiskalpolitik, steckt inmitten einer Pattsituation aus politischer Wiederwahl der aktuell Regierenden, Finanzierung unkontrollierter Zuwanderung und europäischen Stabilitätskriterien fest.

{kind=link}

{kind=link}

{kind=link}