Der DAX führt Anleger oft in die Irre

31. Dezember 2014Die dritte Dimension der Märkte

2. Februar 2015Börse quergedacht Jan 2015

Überraschungsjahr 2014 und wichtige Erkenntnisse für 2015

Überraschungsjahr 2014 und wichtige Erkenntnisse für 2015

Verehrter Querdenker,

auch das Jahr 2014 hat erwartungsgemäß diverse Überraschungen an den internationalen Kapitalmärkten produziert. Erneut bestätigte sich, wie informationsarm eigentlich der Prognosekonsens und -korridor aus den gesammelten Analystenschätzungen zu vielen Anlageklassen ist – wenn man diesem unbesehen folgt! Nutzte man beides hingegen kritisch bis antizyklisch in der Umsetzung der eigenen Anlagestrategien, so waren häufig bessere Anlageergebnisse möglich. Also mehr Rendite und/oder weniger Risiko als bei der Masse der Anleger. Welche Erkenntnisse aus 2014 lassen sich darüber hinaus für das kommende Börsenjahr ableiten? Ein Resümee und erster Ausblick.

Zu den größten Überraschungen des abgelaufenen Börsenjahres zählte sicher der deutliche Rückgang bei Zins und Ölpreis. Während die Masse der Analysten angesichts einer freundlichen Weltkonjunktur und des proklamierten Endes der lockeren Geldpolitik der US-Notenbank ab Anfang des Jahres erneut steigende Zinsen erwartete (10-jährige Bundesanleihen von 1,95% auf 2,25% im Schnitt), passierte (wie eigentlich seit Jahrzehnten schon!) wieder genau das Gegenteil. Auf unseren letztjährigen Veranstaltungen zum Börsenausblick 2014 hatten wir demgegenüber einen überraschenden Zinsrückgang bis unter 1% (10-jährige Bunds) in den Raum gestellt, mit dem bekannten Staatsverschuldungs- und möglichen Deflationsthema als Hintergrund. Dies traf die tatsächliche Entwicklung ziemlich gut. Wie auch den als „Autofahrers Freude“ titulierten Ölpreiseinbruch, allerdings flankiert durch einen starken Euro. Letzterer ist nun gerade nicht zu Stande gekommen, hier hat sich eher der Konsens durchgesetzt.

Richtig war es wiederum, in 2014 mit einem volatilen Aktienmarkt zu rechnen, der auch noch Kurse von deutlich unter 8.900 im DAX bereithielt (8.350 im Oktober-Tief). Für den nachfolgenden, überraschend möglichen Anstieg der Kurse bis Richtung 12.000 waren die bekannten Belastungsmomente für den deutschen Aktienmarkt (insbesondere Russland) dann aber doch noch zu stark. Immerhin: Die rapide Erholungsrallye von 8.350 bis über 10.000 im November dürfte trotzdem noch viele überrascht haben.

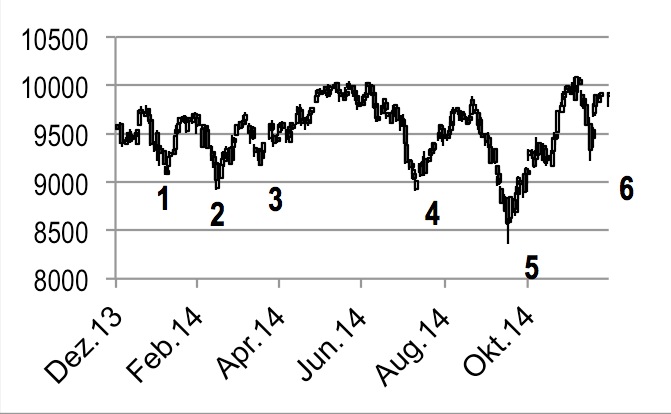

Chart 1: DAX-Verlauf 2014

Quelle: Eigene Erstellung

Überhaupt war das Aktienjahr im DAX und auch EuroStoxx trotz positivem Abschluss alles andere als einfach. Einige wichtige Aspekte sind auch mit Blick auf 2015 herauszustellen. So hat sich der DAX in 2014 als Paradebeispiel einer „Rüttelbörse“ präsentiert, die insgesamt sechs Attacken abwehren musste (siehe Chart 1). Unangenehm war nicht nur die Anzahl, sondern auch die Art und Weise der Kursrückgänge mit ihren nachfolgend rapiden Erholungen. Stichwort: Kurs-Vs. Selten habe ich so häufig und schnell den Stimmungswechsel von „…und jetzt bricht die Krise wieder aus“ hin zu „…die Notenbanken treiben die Märkte ja doch wieder unlimitiert nach oben“ wahrgenommen wie im vergangenen Jahr.

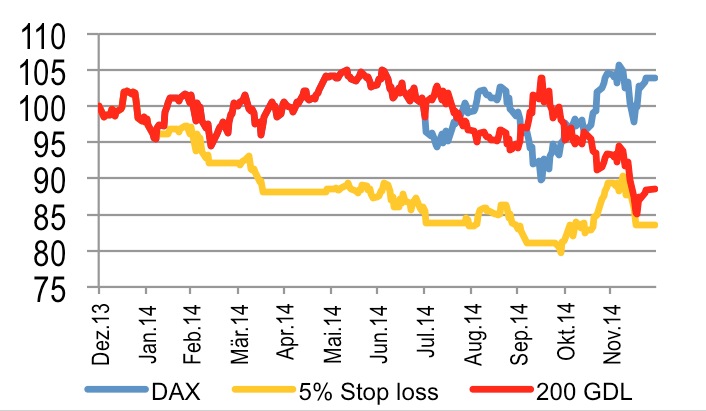

Diese Art des Marktverhaltens ist aber eine echte Herausforderung für das eigene Risikomanagement. Denn einerseits darf man die Absicherung gegen einen möglichen Maximalschaden angesichts all der lauernden Krisen nie aus den Augen verlieren. Doch andererseits kostet jede Absicherungsmaßnahme irgendwo Rendite. Sie muss, denn: „There is no free lunch!“ Und wenn ein Börsenjahr mit Kurseinbrüchen möglicherweise jedes Mal „unnötige“ Sicherungsmaßnahmen verursacht, kann dies am Ende sehr teuer werden. So haben die von mir im Frühjahr kritisierten einfachen Stop loss-Strategien wie auch die beliebten Ansätze mit gleitenden Durchschnittslinien zum Teil erhebliche Verluste in 2014 eingefahren (siehe exemplarisch die Wertverläufe der 5%-Stop loss-Strategie oder beliebten Nutzung der 200-Tage-Linie für Kauf oder Verkaufssignale im DAX in Chart 2). Auch die klassische Portfolioabsicherung über den Kauf eines Puts zu Jahresbeginn hat unter dem Strich einen Verlust produziert.

Das Entscheidende mit Blick auf 2015: Wir gehen davon aus, dass diese Art des Kursverhaltens keine „Einjahresfliege“ und uns damit leider erhalten bleiben wird. Neben der bei vielen (auch gerade institutionellen) Anlegern bestehenden hohen Absicherungsbereitschaft mit anschließender Angst, etwas nach oben zu verpassen, spricht hierfür auch der nach wie vor hohe Ausländeranteil an der deutschen Börse (2/3). Denn große Investoren in Übersee bewirken mit nur leichten Änderungen in ihren deutschen Aktienquoten bereits heftige DAX-Sprünge.

Chart 2: Einfache Absicherungsstrategien im DAX in 2014

Quelle: Eigene Erstellung

Klare Erkenntnis, nach vorne geblickt: Die Qualität der eigenen Absicherungsstrategie muss im bestehenden Umfeld möglicher Extremsituationen Kern der eigenen Anlagestrategie sein. Kein triviales Unterfangen, wenn man die relative Nutzlosigkeit traditioneller Sicherungsansätze mit Anleihen u.a. konservativen Anlagen berücksichtigt.

Eine weitere Erkenntnis aus 2014 dürfte für 2015 noch im Raum stehen bleiben: Von allen marktbeeinflussenden Faktoren sind unter dem Strich die Notenbankäußerungen insbesondere aus der Fed und danach aus der EZB die mit Abstand relevantesten Informationen für den Anleger – Krisen hin oder her.

Und: Die Suche nach dem Unerwarteten, aber Denkbaren lohnt sich (q.e.d.).

In diesem Sinne, always expect the unexpected!

Ihr Mathias Werner

Mehr unter www. werner-ziemer.de