Die dritte Dimension der Märkte

2. Februar 2015Börse quergedacht Feb 2015

26. Februar 2015Asset Allocation – Cui Bono?

Nach gerade einmal 6 Wochen in 2015 hat der DAX bereits das prognostizierte Ergebnis für Ende 2015 erzielt; jedenfalls wenn es nach einer aktuellen Studie der Universal-Investment geht. Die darin befragten unabhängigen Vermögensverwalter rechnen im Durchschnitt mit einem Ultimowert im DAX von 10.840 – bei einer Streuung von 9.100 bis 12.500 Punkten. Ergo: Kursziel im Schnitt erreicht, Bücher zu, Affe tot…

Nach gerade einmal 6 Wochen in 2015 hat der DAX bereits das prognostizierte Ergebnis für Ende 2015 erzielt; jedenfalls wenn es nach einer aktuellen Studie der Universal-Investment geht. Die darin befragten unabhängigen Vermögensverwalter rechnen im Durchschnitt mit einem Ultimowert im DAX von 10.840 – bei einer Streuung von 9.100 bis 12.500 Punkten. Ergo: Kursziel im Schnitt erreicht, Bücher zu, Affe tot…

Ganz so einfach ist es natürlich nicht. Die Schockwellen der weltweiten Finanz- und Bankenkrise erreichen inzwischen die auserkorenen Endabrechnungszahler – nämlich die Steuerzahler, die Sparer, die Bürger. Die Banken haben sich in einer historisch beispiellosen Meisterleistung aus ihrer Rolle als Hauptgläubiger fragiler PIGSI-Staaten gewunden und durch Kreation von Institutionen wie dem ESM die heiße Gläubigerkartoffel an die Steuerzahler weitergereicht. Doch damit nicht genug. Der deutsche Michel und seine europäischen Pendants realisieren, dass ihnen ganze Asset-Klassen aus der bekannten Asset Allocation Menükarte schlicht gestrichen worden sind – mutmaßlich ohne Aussicht auf Rückkehr in den nächsten – bleiben wir vorsichtig – mindestens zehn Jahren. Der alles andere als transparente Immobilienmarkt mit seinen inzwischen stattlichen Kaufnebenkosten läuft sich inzwischen weiter wärmer. Ein Weiterverkauf in Zukunft könnte sich als zäh erweisen, setzt er nämlich potenzielle Käufer mit Kaufkraft voraus. Bleiben also Aktien.

Egal wann: wer jemals ein „normales“ DAX Produkt (ETF, Zertifikat, Fonds) erworben hat, sieht heute ein Pluszeichen auf seinem Depotauszug. Die von der Universal befragten Vermögensverwalter empfehlen übrigens Engagements in europäischen Aktien. Schauen wir uns zunächst an, welche Ergebnisse unterschiedliche Indizes in den letzten fünf Jahren erzielt haben:

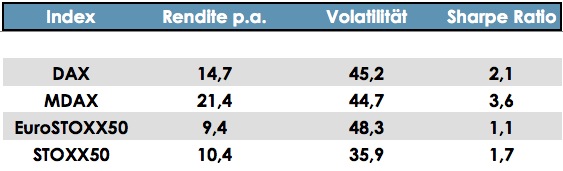

Chart 1: Verschiedene Aktienindizes im Vergleich

Quelle: Eigene Darstellung – Daten aus Bloomberg

Alle vier Indizes weisen erhebliche Unterschiede in der Rendite aus. Berücksichtigt man ergänzend das eingegangene Risiko und ermittelt als risikoadjustierte Überschussrendite das Sharpe Ratio, so ergibt sich ganz klar ein großer Vorsprung deutscher vor europäischen Indizes. Der deutsche MDAX ist im Betrachtungszeitraum das Maß aller Dinge. Doch wie sieht es mit den Einzeltiteln innerhalb der Indizes aus? Wir wollen aus Vereinfachungsgründen nur auf den DAX schauen. Uns interessieren in den letzten fünf Jahren nur die reinen Kursgewinne. Dazu analysieren wir den DAX-Kursindex und die 30 Indexwerte. Das Ergebnis überrascht deutlich: Während der DAX-K eine Rendite von insgesamt knapp 65% erzielt, schaffen von den 30 Indexwerten lediglich 10 Titel ein besseres Ergebnis. Zwei Drittel aller DAX-Werte hinken dem Rudel hinterher. Mit anderen Worten: Es reichen gerade ein Drittel gute Aktien mit ihren überdurchschnittlichen Renditen aus, um den Gesamtindex zu treiben. Dieses Phänomen wird Dispersion genannt. Wir wissen, dass die meisten Anleger sehr einzeltitelaffin anlegen. Wer aber z.B. in den letzten fünf Jahren ein Depot aus Werten wie Commerzbank, K+S, RWE, Lanxess, E.on, Deutsche Bank oder Adidas gehalten hätte, der würde beim neuen All Time High des DAX nur müde mit den Schultern zucken.

Kommen wir zur nächsten Analyseebene: die Kombination verschiedener Asset-Klassen. Was hätte den reinen DAX-Investor, der ja Stand heute in jedem Fall im Plus steht, dazu bewegen sollen, Teile seines fungiblen Anlagevermögens in andere Asset-Klassen oder gar Asset-Stile zu investieren? Dazu bedarf es eines Blickes auf alle drei Ebenen des Asset Managements, nämlich Rendite, Risiko und Zeit. Seit der bahnbrechenden Doktorarbeit von Nobelpreisträger Markowitz orientieren sich die meisten Portfolio Manager an der Volatilität, also der historischen Schwankungsabweichung der realisierten Renditen vom Renditemittelwert. Für den Aktienmarkt hat sich eine akzeptierte durchschnittliche Volatilität von rund 20% etabliert. Das klingt per se nach erträglichen Auswuchtungen. Mit der Lupe betrachtet gestaltet sich die Realität aber ziemlich aufregend. Hier sind nämlich immer wieder sog. „Schwarze Schwäne“ aufgekreuzt, die die Märkte abrupt unter Feuer gesetzt haben. Bis heute wurden alle sog. Draw Downs zumindest im DAX indes wieder ausgebügelt. Die Frage stellt sich aber für jeden einzelnen Anleger: wie gehe ich im Stressfall mit größeren Kursverlusten um? Die Verhaltenstheorie „Behavioral Finance“ gibt uns hier detailliert Auskunft über die „wundersame Welt des Anlegers im Verlustraum“. Von Verbilligen bis zu kreditfinanzierten Hebelprodukten als Wunderwaffe zur Rückgewinnung des eingesetzten Kapitals kann man sich alle Spielarten vorstellen. Als Fazit sollten wir uns merken: „Geraten Sie nicht in allzu große Schieflage – sonst neigen Sie zu falschen Entscheidungen!“ Es geht also neben der erwarteten Rendite vor allem um das psychologische Empfinden in Verlustphasen. Beide Größen lassen sich zum sog. Calmar Ratio verknüpfen: als Quotient aus Überschussrendite und maximalem Draw Down. Chic wäre es jetzt noch zu wissen, wie lange die maximale Draw Down Phase gedauert hat – denn in unserer schnelllebigen Zeit haben die meisten Anleger nämlich immer weniger Zeit für Kurserholungsphasen…

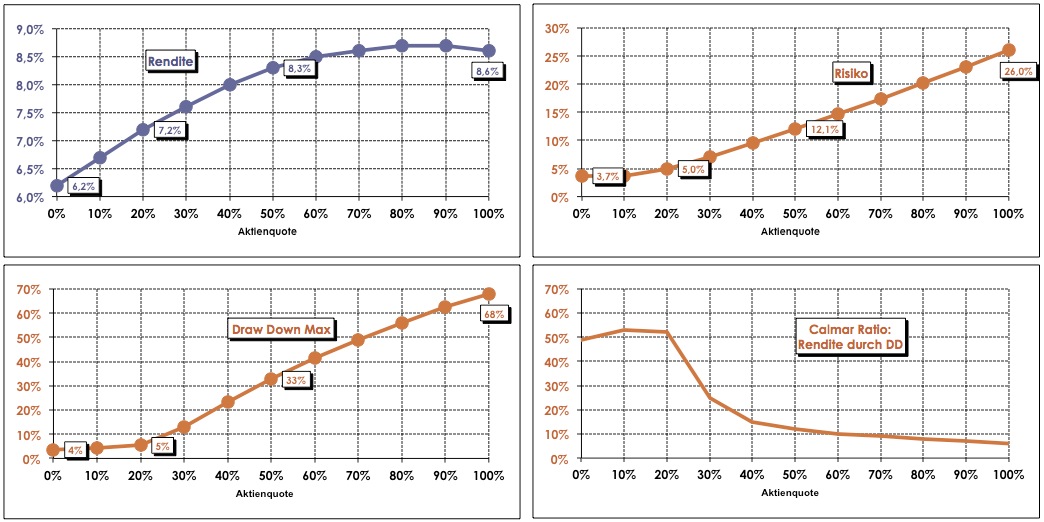

Die folgenden Grafiken zeigen sehr schön auf, wie sich am Beispiel von DAX und REXP unterschiedliche Mischportfolios aus Aktien und Renten seit 1988 geschlagen haben. Übrigens macht es Sinn, sich mit der Kombination aus beiden Indizes / Märkten zu befassen, da ihre Korrelation – je nach betrachtetem Zeitraum – angenehm negativ und somit im Sinne der Portfolio-Konstruktion hochgradig wertig ist.

Chart 2: Verschiedene Portfolio-Mischungen aus DAX und REXP im Vergleich

Quelle: Eigene Darstellung – Daten aus Bloomberg

Insbesondere die beiden unteren Grafiken zeigen deutlich die psychologischen Vorteile von Portfolio-Mischungen an. Ab einer bestimmten Aktienquote kippt das persönliche Verlusttoleranzempfinden deutlich nach unten. Wir sehen: Rendite ist schön, aber längst nicht alles. Diese Erkenntnisse aus der Praxis haben wir in unserem Handelssystem HPM Herotaxx Cubixx konsequent umgesetzt. Cubixx kombiniert nämlich unterschiedliche Assetklassen mit unterschiedlichen Investmentstilen in – das darf nicht vernachlässigt werden – unterschiedlichen Zeitfenstern.

{kind=link}

{kind=link}

{kind=link}