Markttechnik Deutschland KW40 2019

27. September 2019Markttechnik Deutschland KW43 2019

20. Oktober 2019Kapitalmarktbericht zum dritten Quartal 2019

Das dritte Quartal 2019 zeichnet sich vor allem durch einen sprunghaften Anstieg der Volatilität aus. Im August sah es zeitweise so aus, als ob die globalen Aktienmärkte vor einem Scheidepunkt stehen. Gut 12% verlor der DAX innerhalb weniger Wochen. Mitte August dann die Wende. Die letzten Wochen im Quartal konnten die Märkte nutzen, um die Verluste wieder wett zu machen. Damit stehen wir bei vielen Indices auf Ständen wie zu Beginn des Quartals. Wie in den Vorquartalen konnten auch in den letzten drei Monaten Kursgewinne auf der Rentenseite verbucht werden. Besonders in den USA kam nach der angekündigten Zinssenkung die Rendite unter Druck.

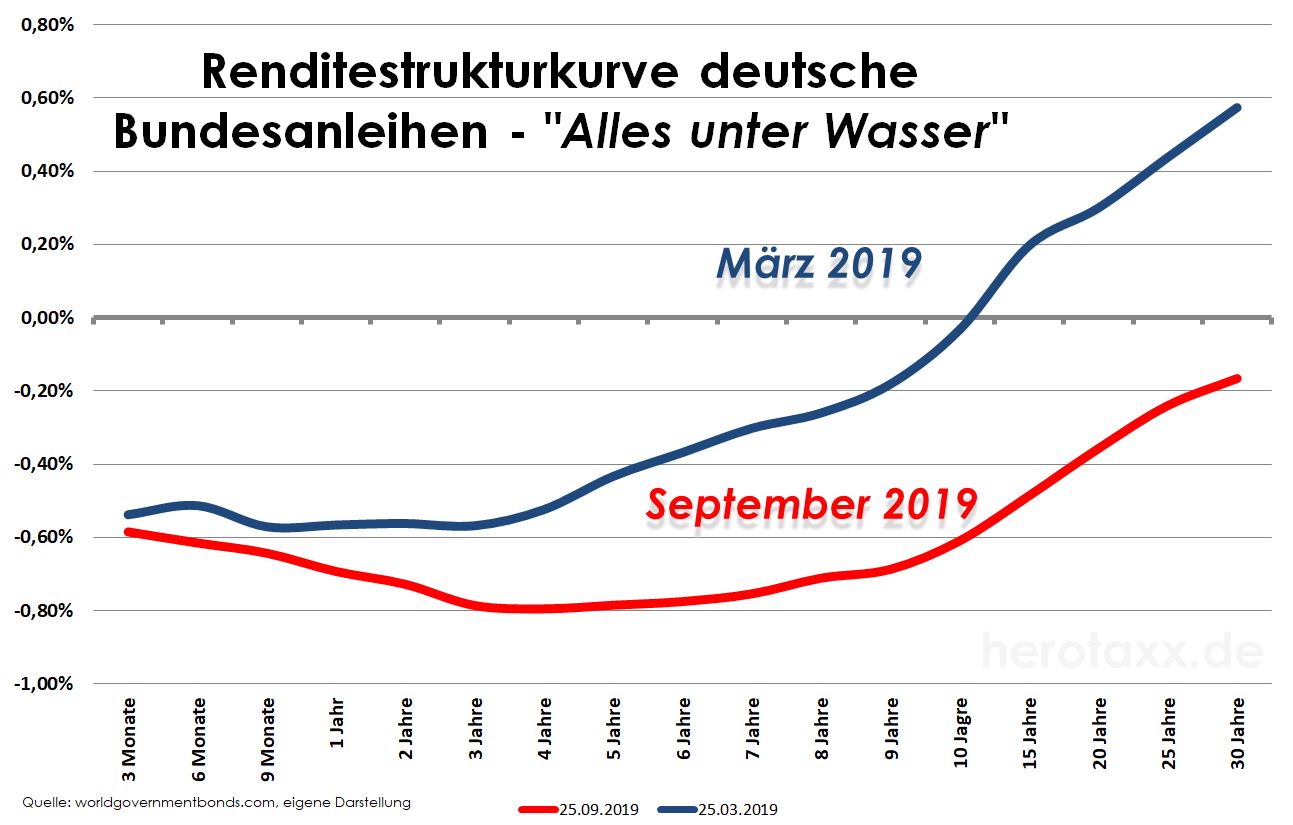

Bundesanleihen

Aber auch in Deutschland stellen Bundrenditen weitere (negative) Rekorde auf. Mittlerweile befindet sich die gesamte Renditestrukturkurve von 3 Monaten bis 30 Jahren Restlaufzeit in der negativen Verzinsung. Und die Notenbanken lassen da nicht locker. Sowohl in den USA als auch in Europa ist die Geldpolitik weiterhin expansiv ausgerichtet. Dass es auch anders geht zeigt die Norwegische Notenbank. In Oslo wurde der Leitzins um 0,25% auf 1,25% mit der Begründung auf eine besser laufende Wirtschaft angehoben. Konjunkturell sieht es in Deutschland dagegen schlechter aus.

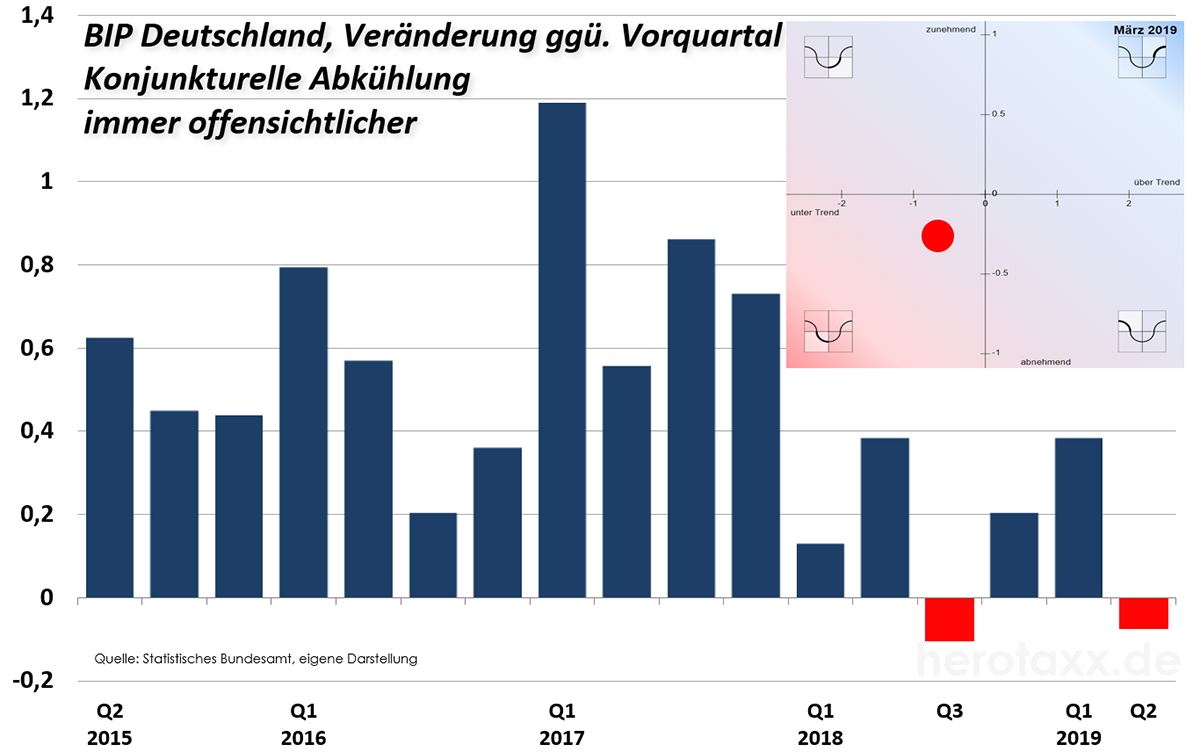

BIP Deutschland

Das BIP zeigt auch im zweiten Quartal eine deutliche Abkühlung an. Der Abschwung wird hier also immer offensichtlicher, wie unterschiedliche Indikatoren anzeigen. Dass diese Auswirkungen eher hausgemachter Natur sind, zeigt ein einfacher Blick auf den Automobilsektor. Die deutschen KFZ-Absatzzahlen sind seit 2018 auf einem dramatischen Rückzug. Auslöser sind natürlich der Dieselskandal oder Themen rund um die Elektro-Mobilität. Da passt eine „Friday for Future“ Bewegung wunderbar in den aktuellen Zeitgeist. Allerdings darf dabei nicht vergessen werden, dass der Automobilsektor eine wesentliche Stütze unseres Wohlstandes und der wirtschaftlichen Vergangenheit Deutschlands darstellt. Die Strahlkraft auch in andere Sektoren ist enorm. Eine großangelegte staatliche Förderung könnte der deutschen Automobilindustrie wieder zu alter Stärke und Innovationsführerschaft verhelfen. Damit wäre uns dann nicht nur aus wirtschaftlicher sondern auch aus ökologischer Sicht geholfen. Auch international kühlt sich die Konjunktur ab. Mittlerweile verfügen 10 Länder über eine komplett inverse Zinsstrukturkurve. Darunter Kanada, Hong Kong oder Island.

Zum Ausblick: Ab Ende Oktober wissen wir mehr in der Causa Brexit. Ein „No Deal“ wäre hier für keine der Parteien wünschenswert. Darüber hinaus werden uns natürlich auch im letzten Quartal politische und geopolitische Nachrichten verfolgen. Möglicherweise wird sich der Handelskrieg zwischen des USA und China etwas beruhigen. Strategisch muss sich Herr Trump so langsam schon für seine mögliche zweite Amtszeit aufstellen. Und hier sind die „Zuckerbrot und Peitsche“ Mentalität eventuell nicht immer angebracht. In Thüringen findet Ende Oktober die Landtagswahl statt. Umfragewerte bestätigen bereits wie sehr die aktuellen gesellschaftspolitischen Themen die Bevölkerung spaltet. Vor dem Hintergrund immer weiter fallender Zinsen, stört all dies jedoch die Aktienmärkte zur Zeit kaum. Die Alternativlosigkeit nach „realen Assets“ und hierzu zählen auch Aktien wird wieder einmal verdeutlicht.

Technisch gesehen konnte sich der deutsche Aktienmarkt wieder auf „neutrales“ Terrain retten. Solange der DAX sich oberhalb der Schlüsselmarke von 11.800 Punkten bewegt, besteht auch weiterhin die Chance auf einen versöhnlichen Jahresausklang. Sollte sogar die 12.700 genommen werden, kommen auch Kurse um 13.200 in Frage.

{kind=link}

{kind=link}

{kind=link}