HPM Kennzeichen D im August 2017

13. September 2017HPM Kennzeichen D im Oktober 2017

21. November 2017HPM Kennzeichen D im September 2017

Sehr geehrte Interessenten / innen, liebe Geschäftspartner und Kunden,

Sehr geehrte Interessenten / innen, liebe Geschäftspartner und Kunden,

die Bundestagswahl 2017 war sicherlich eines der wichtigen Ereignisse auch für die Anleger in diesem Jahr. Die Erfahrungen aus den Wahlen in den USA und Frankreich haben gezeigt, wie sensibel der Markt auf derartige Themen reagieren kann. Und obwohl man vielleicht von einem kleinen Wahlbeben, verbunden mit einer schwierigen Regierungsbildung reden kann, haben die Aktienmärkte einfach im Hausse-Modus weitergemacht. Momentan scheint der Markt recht unanfällig gegenüber der Nachrichtenlage zu sein. Da stört es anscheinend auch wenig, dass das Säbelrasseln zwischen Nordkorea und den USA immer lauter wird.

Für genügend Liquidität werden die Notenbanken wohl auch weiterhin sorgen. In der EZB Sitzung Anfang September wurde sich auf Oktober vertagt und die „forward guidance“ belassen. Eine Reduzierung des Anleihekaufprogramms Anfang 2018 scheint ausgemacht zu sein. Von echten Zinssteigerungen sind wir aber noch weit entfernt. Das „politische Band“ muss in Europa so zusammengehalten werden.

In den USA ist man dort einen kleinen Schritt weiter. Ab Oktober wird die Fed Ihre USD 4,5 Bill. schwere Notenbankbilanz Schritt für Schritt verkürzen. Dies geschieht eher passiv durch die Nichtanlage von fälligen Anleihen. Schaut man sich das im Detail an, wird man feststellen, dass dies auf Jahressicht nur zu einer Verringerung von 7% der Bilanzsumme führen wird. Kalter Entzug sieht anders aus. Dazu kommt, dass die Fed sich weiterhin die Optionen offen hält. Nach wie vor gibt es keine konkreten Äußerungen über den Zeitraum oder den Zielwert der Bilanzverkleinerung.

Der deutsche Aktienmarkt konnte sich im September tatsächlich von der Sommerflaute lösen. Auf der Unterseite hat im DAX® die wichtige 200 Tage Linie gehalten. Was folgte war ein 1.000  Punkte Sprung von ca. 11.800 Punkte auf ca. 12.800 Punkte. Damit hat der DAX® die 13.000er Marke wieder fest im Visier. Interessant ist dabei, dass der viel beachtete MACD Indikator auf wöchentlicher Basis erst jetzt richtig zum Kauf stimmt (grüner Keis). Erste Übertreibungsanzeichen können im RSI Indikator (gelber Kreis) folgen. Noch scheint aber etwas Platz zu sein.

Punkte Sprung von ca. 11.800 Punkte auf ca. 12.800 Punkte. Damit hat der DAX® die 13.000er Marke wieder fest im Visier. Interessant ist dabei, dass der viel beachtete MACD Indikator auf wöchentlicher Basis erst jetzt richtig zum Kauf stimmt (grüner Keis). Erste Übertreibungsanzeichen können im RSI Indikator (gelber Kreis) folgen. Noch scheint aber etwas Platz zu sein.

Auf der Zinsseite stieg die Umlaufrendite der öffentlichen Hand moderat um 10 Basispunkte auf 0,23%.

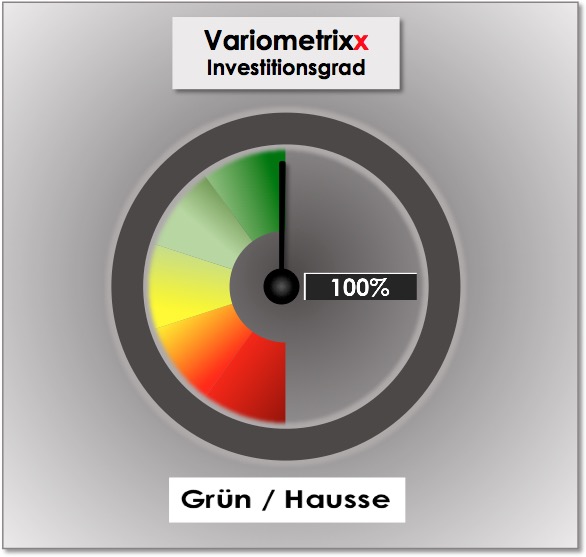

Die Bodenbildungstendenzen der letzten Wochen haben nicht getäuscht. Im September stieg unsere Börsenampel kontinuierlich und zügig von 40% auf 100%. Damit befindet sie sich jetzt wieder im grünen Bereich. Bei der Allokation bleiben weiterhin SDAX®, TecDAX® und MDAX® dominant. Allerdings konnte der DAX® in der relativen Stärke gut zulegen.

Die Bodenbildungstendenzen der letzten Wochen haben nicht getäuscht. Im September stieg unsere Börsenampel kontinuierlich und zügig von 40% auf 100%. Damit befindet sie sich jetzt wieder im grünen Bereich. Bei der Allokation bleiben weiterhin SDAX®, TecDAX® und MDAX® dominant. Allerdings konnte der DAX® in der relativen Stärke gut zulegen.

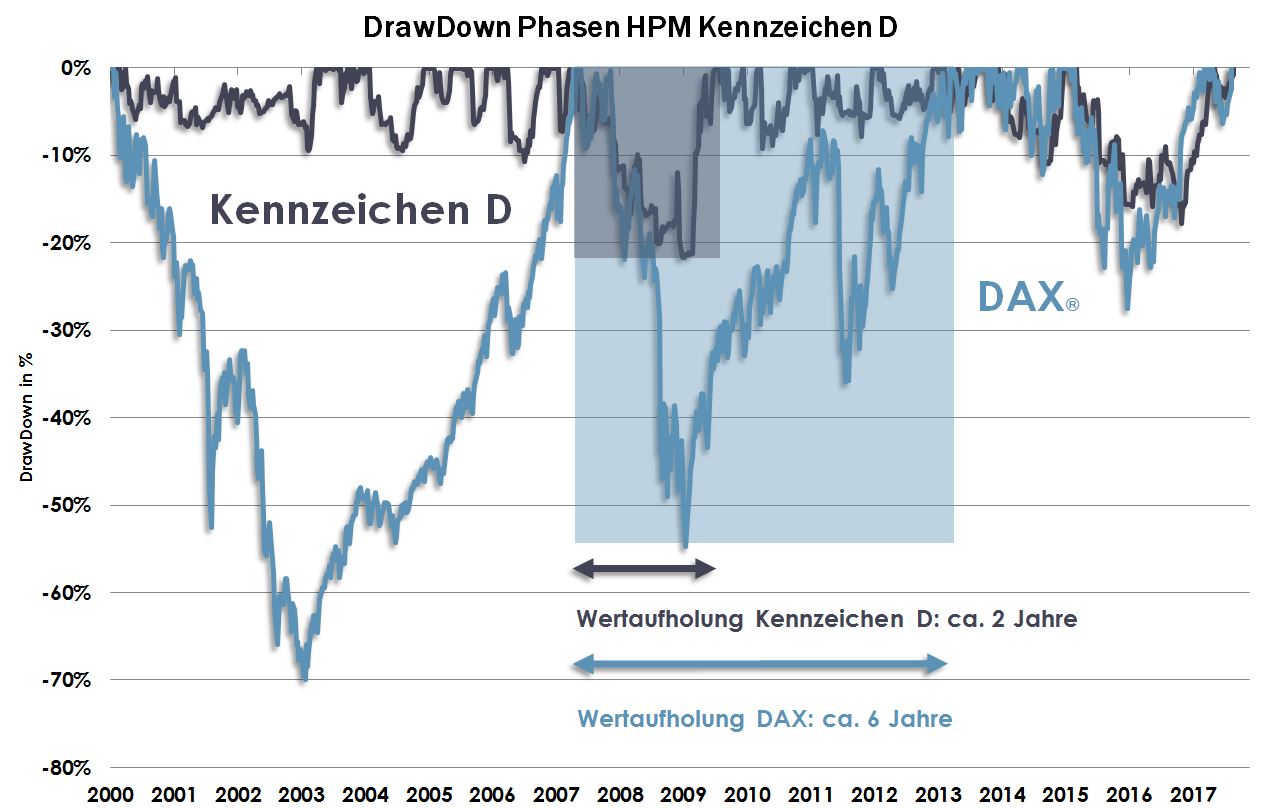

Momentan spricht von Seiten der Markttechnik viel für Aktien. Bei der niedrigen Volatilität und der leicht überkauften Lage sollten Korrekturen aber jederzeit im Hinterkopf bleiben. Wie in der linken Grafik ersichtlich, konnte sich HPM Kennzeichen D in 2017 bisher gut gegenüber dem DAX behaupten. Dennoch liegt unser Hauptaugenmerk auf dem Management des Risikos. Die rechte Grafik zeigt daher die deutlich geringeren und kürzeren Verlustphasen von HPM Kennzeichen D.

Wertentwicklung 2017 September: seit Jahresanfang:

HPM Kennzeichen D 2,8% 16,5%

Das aktuelle Factsheet liegt hier zum Download für Sie bereit: ![]()