HPM Kennzeichen D im Dezember 2017

24. April 2018Artikel in Citywire vom 30.04.2018

4. Mai 2018HPM Kennzeichen D im März 2018

Sehr geehrte Interessenten / innen, liebe Geschäftspartner und Kunden,

die Volatilität ist an die Märkte zurückgekehrt. Gemessen am VIX, dem US-amerikanischen Volatilitätsbarometer konnte im ersten Quartal 2018 zwischenzeitlich ein Anstieg von bis zu 63%! verzeichnet werden. Der seit Mitte 2015 bestehende Abwärtstrend wird hierdurch zunächst verlassen. Dabei sah es anfänglich nach einem freundlichen Jahresstart aus. Zinsängste und erste Schwächen im USD führten allerdings zu Verunsicherungen. In der Spitze verlor der DAX bis zu 12%. Zum Quartalsende verblieben -6% im DAX, -5% im Nikkei und -2,5% im Dow Jones.

US-amerikanischen Volatilitätsbarometer konnte im ersten Quartal 2018 zwischenzeitlich ein Anstieg von bis zu 63%! verzeichnet werden. Der seit Mitte 2015 bestehende Abwärtstrend wird hierdurch zunächst verlassen. Dabei sah es anfänglich nach einem freundlichen Jahresstart aus. Zinsängste und erste Schwächen im USD führten allerdings zu Verunsicherungen. In der Spitze verlor der DAX bis zu 12%. Zum Quartalsende verblieben -6% im DAX, -5% im Nikkei und -2,5% im Dow Jones.

Hintergrund hierfür waren die protektionistischen Bestrebungen der Amerikaner und damit verbunden die Sorge, dass es zu einem internationalen Handelskrieg kommen könnte. Diese Sorge lastet unverändert über den Märkten, da sich ein Kompromiss bislang nicht abzeichnet, und führt selbst im Tagesbereich teilweise zu erheblichen Kursschwankungen. In den USA werden in den nächsten 12 Monaten voraussichtlich 3-4 Leitzinserhöhungen auf uns zukommen. Lediglich die Geschwindigkeit der einzelnen Zinsschritte bleibt ungewiss, da man die Auswirkungen der eingeführten Strafzölle erst abwarten wird. In Europa ist zwar der Boden erreicht, aktuell besteht aber unverändert wenig Raum für einen nachhaltigen Zinsanstieg. Dieser wird nach Expertenschätzungen frühestens im Frühjahr 2019 eingeleitet werden.

Auch dieses Jahr haben wir unsere Strategie wieder umfangreich analysiert. Die Ergebnisse haben wir in unserer aktuellen Präsentation dargestellt. Gerne senden wir Ihnen diese Informationen auf Anfrage zu.

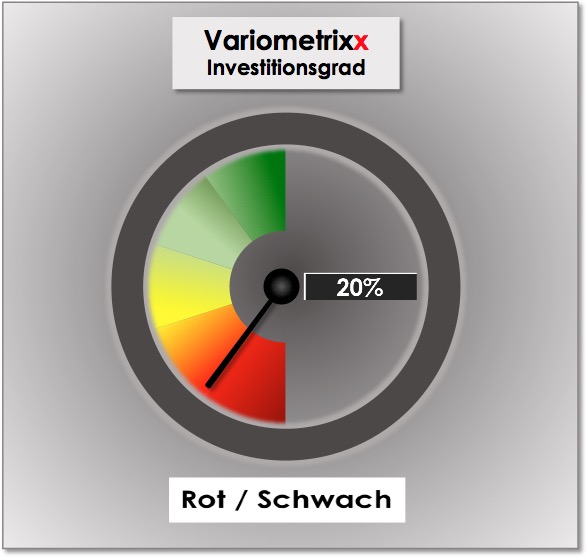

Das Risikomanagement unserer ETF Aktienstrategie auf deutsche Aktien „HPM Kennzeichen D“ griff ab der ersten Februar-Hälfte ein und reduzierte die Aktienpositionendrastisch zum Teil bis auf 0%. In solchen Phasen verliert die Strategie zwar auch Geld aber eben weniger als der Markt. Somit konnte zeitweise die Performancedifferenz zum DAX stark ausgebaut werden. Zum Quartalsende verblieb eine Performance von -5%, während der DAX etwas mehr als -6% verlor. Dabei war es der TECDAX, der gerade im März erheblich litt durch überwiegend negative Nachrichten aus der amerikanischen Technologiebranche (Facebook, Tesla, Apple/Intel).

Das Risikomanagement unserer ETF Aktienstrategie auf deutsche Aktien „HPM Kennzeichen D“ griff ab der ersten Februar-Hälfte ein und reduzierte die Aktienpositionendrastisch zum Teil bis auf 0%. In solchen Phasen verliert die Strategie zwar auch Geld aber eben weniger als der Markt. Somit konnte zeitweise die Performancedifferenz zum DAX stark ausgebaut werden. Zum Quartalsende verblieb eine Performance von -5%, während der DAX etwas mehr als -6% verlor. Dabei war es der TECDAX, der gerade im März erheblich litt durch überwiegend negative Nachrichten aus der amerikanischen Technologiebranche (Facebook, Tesla, Apple/Intel).

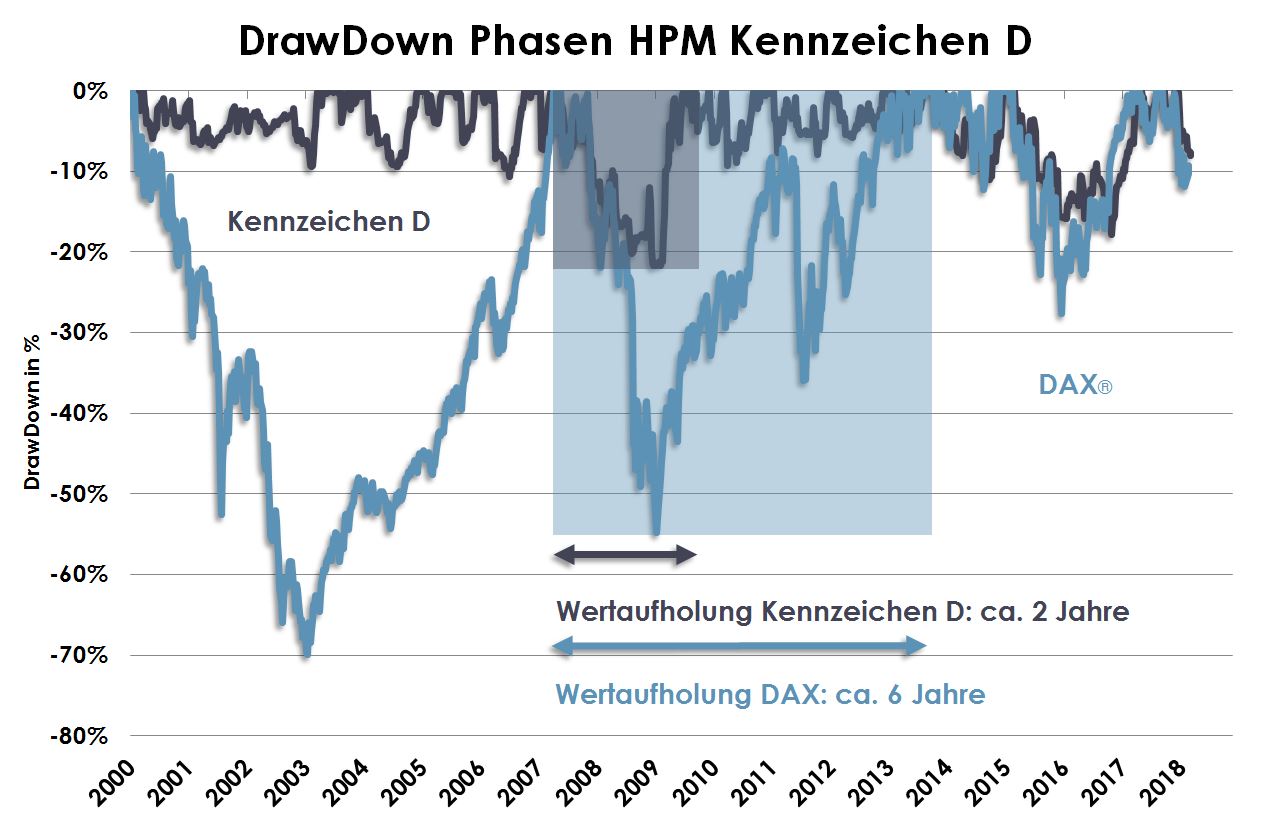

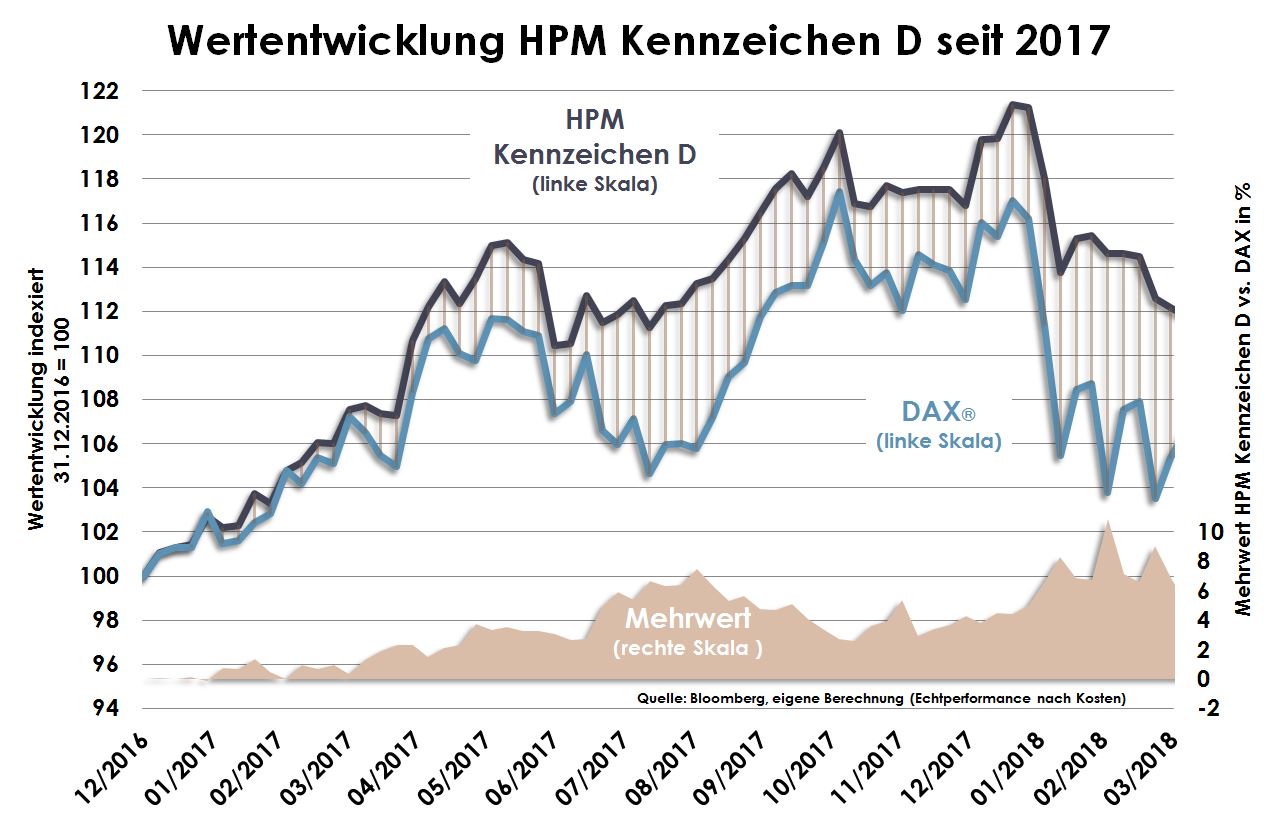

Wie in der linken Grafik ersichtlich, konnte sich HPM Kennzeichen D in 2017 / 2018 bisher sehr gut gegenüber dem DAX behaupten. Dennoch liegt unser Hauptaugenmerk auf dem Management des Risikos. Die rechte Grafik zeigt daher die langfristig deutlich geringeren und kürzeren Verlustphasen von HPM Kennzeichen D.

Wertentwicklung 2018 März: seit Jahresanfang:

HPM Kennzeichen D -2,5% -5,0%